Обязательства Qazaq Banki снизились на 169,8 млрд тенге за полгода

В то же время резерв нераспределенной прибыли увеличился на 3,3 млрд тенге, передает АФК.

Текущие показатели АО «Qazaq Banki» (2Q18):

Активы: 224,7 млрд тенге (-168,3 млрд тенге; -42,8%)

Обязательства: 176,2 млрд тенге (-169,8 млрд тенге; -49,1%)

Капитал: 48,5 млрд тенге (+1,5 млрд тенге; +3,2%)

Прибыль: 1,5 млрд тенге (+1,0 млрд тенге; 3,3x)

Несмотря на довольно весомое снижение баланса банка, вызванного оттоком ликвидности, финансовое учреждение согласно корпоративной отчетности увеличило чистую прибыль по итогам полугодия в 3,3 раза, до 1,5 млрд тенге. Указанное увеличение в основном обусловлено низкой «базой» аналогичного периода прошлого года и происходило на фоне восстановления резервов от обесценения кредитного портфеля (+3,5 млрд тенге) и уменьшения чистых комиссионных убытков (-1,1 млрд тенге). Так, в первом полугодии финансовое учреждение сократило расходы по агентским услугам в 3,1 раза, с 2,2 млрд тенге до 0,7 млрд тенге. Вместе с тем банк также получил прибыль от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток, на сумму 0,3 млрд тенге в сравнении с убытком в аналогичном периоде прошлого года на сумму 1,5 млрд тенге.

Ссудный портфель банка сократился на 140,5 млрд тенге (-42%), до 196,5 млрд тенге или 87% всех активов. В структуре отраслей экономики наибольшее снижение отмечается в секторах – торговля (-68,3 млрд тенге), производство (-56,7 млрд тенге) и строительство (-24,1 млрд тенге). В то же время кредиты физлицам сократились на 46,0 млрд тенге. При этом значительный рост показывают прочие отрасли (+101,8 млрд тенге), что скорее всего связанно с переклассификацией выданных займов в кредитном портфеле. В структуре активов также отмечается пятикратное снижение портфеля ценных бумаг – с 25,9 до 4,7 млрд тенге, который по большей части представлен облигациями Минфина РК.

Доля всех кредитов с просрочкой платежей согласно актуальной отчетности НБРК (на 01.06.18г.) выросла до 28,26% с 17,57% на начало года.

При этом доля неработающих займов достигла отметки 9,96% (+4,92%), что вблизи среднего показателя NPL по системе (9,05%). Провизии выросли на 4,4% (+0,7 млрд тенге), до 17,5 млрд тенге.

Негативная динамика обязательств банка преимущественно обусловлена сокращением текущих счетов и вкладов клиентов (-150,1 млрд тенге), доля которых сократилась с 81% до 73% всех обязательств. В частности, вклады клиентов юрлиц сократились на 69,4 млрд тенге, а физлиц – на 80,8 млрд тенге. Хотим также отметить уменьшение обязательств по сделкам репо (-18,4 млрд тенге).

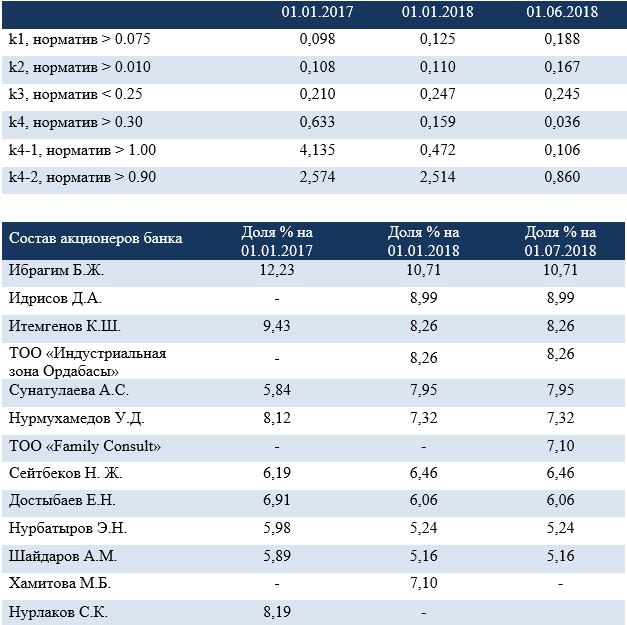

Позитивное влияние на капитал банка имело увеличение резерва нераспределенной прибыли (+3,3 млрд тенге). Акционерный капитал не изменился и составляет 39,3 млрд тенге. Согласно данным KASE, акционерами банка значатся девять физлиц и два – юрлица (см. ниже).

По состоянию на начало июня банк не выполняет следующие пруденциальные нормативы — норматив текущей ликвидности (K4), норматив срочной ликвидности (K4-2), а также требование по поддержанию валютной позиции.

Из последних событий отношении банка хотим отметить, что за отдельные нарушения банком требований банковского законодательства, в частности, ненадлежащее исполнение договорных обязательств по платежным и переводным операциям и систематическое нарушение пруденциальных нормативов, НБРК с 28 апреля т.г. приостановил лицензию банка на привлечение новых депозитов и открытие новых счетов физлиц сроком до 27 июля 2018 года включительно.

24 апреля S&P понизило рейтинги банка до «CCC-» и отозвало их по просьбе банка Понижение рейтингов отражает мнение рейтингового агентства о том, что показатели ликвидности банка не улучшились и уровень ликвидных активов оставался очень низким на протяжении последних нескольких месяцев. При этом усиливающийся негативный информационный фон в отношении банка, скорее всего, увеличит желание его клиентов снять свои средства с счетов финансового учреждения.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.

Источник: АФК