Корпоративный долг США: худший обвал с 2000 года

Вслед за распродажами на рынке американского госдолга обвал произошел и в корпоративном сегменте, причем по своему масштабу распродажи облигаций компаний стали едва ли не рекордными с 2000 г.. передает «Вести.Экономика».

Ужесточение денежно-кредитной политики сильно сказывается на динамике высококачественных облигаций с длинным сроком погашения, пишет Bloomberg.

Распродажа корпоративного долга по масштабам сейчас совпадает с падением развивающихся рынков. Индекс корпоративных облигаций США инвестиционного уровня Bloomberg Barclays опустился в этом году на 3,9%: долларовые облигации развивающихся стран снизились примерно настолько же.

Впрочем, причины распродаж у этих рынков разные. На развивающихся рынках обвал наблюдается на фоне дорожающего доллара, что приводит к сворачиванию операций керри-трейд.

В корпоративном сегменте США ситуация неоднозначная. С одной стороны, траектория прибылей пока выглядит здоровой, но растущие ставки угрожают облигациям инвестиционного уровня со средней дюрацией свыше семи лет. Дело в том, что более длинные бумаги обычно сильнее выигрывают от снижения ставки, но и страдают больше коротких от ее повышения.

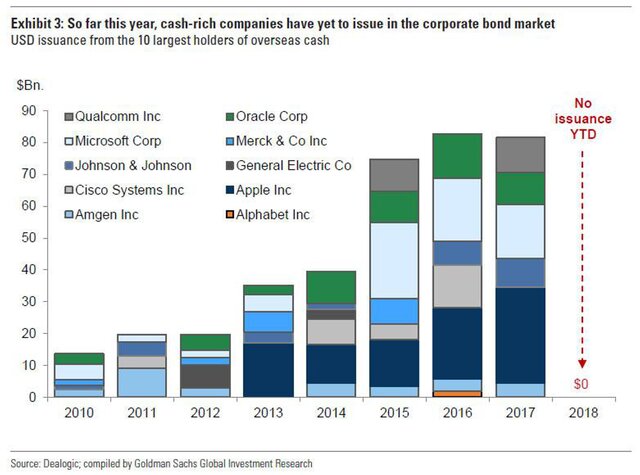

Стоит отметить, что растущая доходность несет в себе определенные риски. Она может стать препятствием для новых размещений облигаций. Более того, этот риск уже отчасти реализовался.

Богатые компании, которые имеют крупные запасы наличных, в этом году резко сократили объем размещений облигаций. Теперь они предпочитают репатриировать денежные средства из-за рубежа, вместо того чтобы выпускать облигации на внутреннем рынке.

К слову, все это ведет к еще большему ужесточению монетарных условий и еще больше усугубляет растущий дефицит американской валюты, что провоцирует дальнейшее укрепление доллара.

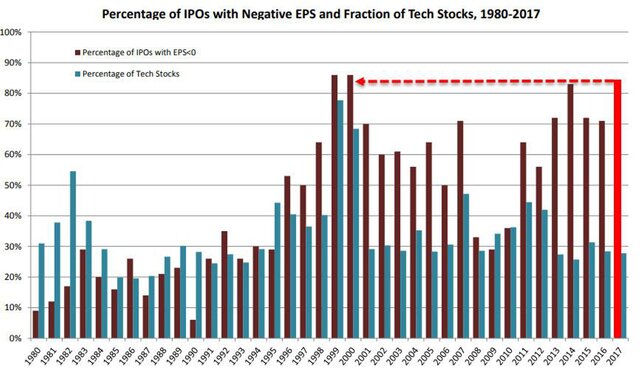

Есть и еще один любопытный момент, касающийся корпоративного сектора.

В прошлом году 108 действующих компаний провели IPO, то есть стали публичными, при этом средний прирост их акций в первый день обращения составил 15,0%, что значительно выше среднего показателя на отметке 12,9%, наблюдавшегося с начала XXI века.

Но самое интересное заключается в том, что более 80% этих компаний имели отрицательные прибыли, проще говоря, были убыточными — это самая большая доля с кризиса дот-комов 1999/2000 гг.