В ожидании рецессии: Как торговать на «медвежьих» рынках

Краткое описание: «Медвежьи» рынки волатильны, непредсказуемы и трудны для торговли. Когда обстоятельства на длительное время диктуют безрисковое поведение, очень важно иметь информированную стратегию.

Сдвиг глубинных рыночных условий требует изменения подхода к торговле. Во-первых, динамика рынков всегда развивается, циклы всегда сменяются. «Бычий» рынок конца 1990-х, с его сильнейшей волатильностью и рвущимися к пику 2000 года акциями высокотехнологических компаний, ничем не похож на «бычий» рынок 2002-2007 гг., возникший после краха этих акций и отличавшийся угасанием волатильности.

Тот «бычий» рынок, который мы наблюдали после мирового финансового кризиса, имел много общего с предшествующими «бычьими» настроениями, и теперь, когда с последнего периода по-настоящему «медвежьих» настроений на рынке прошло более десяти лет, многие трейдеры вообще не знают, что такое длительные «медвежьи» условия. Такой недостаток опыта представляет потенциальную опасность.

После волатильного пузыря интернет-компаний в 2000 г., не считая периода короткого (хотя очень глубокого) финансового кризиса, обстоятельства диктовали пассивное сидение в рисковых активах: в последние годы стало очевидно, что большинство ПИФов и даже хедж-фондов не могут опередить ключевые индексы. Многим импульсным трейдерам не удается рассчитывать время событий на рынке, так как паники почти всегда быстро прекращаются и разворачиваются.

Были, конечно, устойчивые исключения: так, большая часть 2015 года была неблагоприятной для мировых рынков и откровенно ужасна для развивающихся стран, придавленных укреплением USD. Но 2018-й был годом почти «идеального шторма», исторически худшим с точки зрения доходов по всем классам активов – бежать было практически некуда. В декабре 2018 года казалось, что что-то окончательно сломалось. На американском рынке акций это был худший декабрь со времен Великой депрессии 1930-х.

В начале 2019-го стало похоже, что стадные чувства на рынке резко пробудил внезапный разворот позиции руководимой Джеромом Пауэллом ФРС – от «ястребиного» итога заседания FOMC 20 декабря к явно «голубиным» сигналам в январе. Но если на подходе рецессия, то нам наверняка предстоит новый «медвежий» рынок.

Если это так, то как трейдерам подготовиться?

Что нужно учитывать при торговле в условиях «медвежьего» рынка

Если «медвежьи» условия риск-аппетита будут устойчивыми, то трейдерам стоить учитывать нижеперечисленное, чтобы максимизировать спокойствие и минимизировать риск, но при этом находить прибыль в часто лихорадочных торговых обстоятельствах, характерных для «медвежьего» рынка.

Риски должны соответствовать волатильности – в обоих направлениях: следует признать, что на рынках с тенденцией на понижение торговые диапазоны могут расширяться до коэффициентов среднего значения волатильности, зафиксированного недавно. Должным образом масштабированные позиции позволят трейдерам остаться на рынке достаточно долго для того, чтобы выяснилось, правы они или нет. Кроме того, большие торговые диапазоны волатильных рынков связаны с низкой ликвидностью, и расширение торговых диапазонов идет не только вниз, но и вверх. Так что в случае «медвежьими» рынками можно говорить об игре на понижение, однако при таких страшных ралли можно и просто «вылететь».

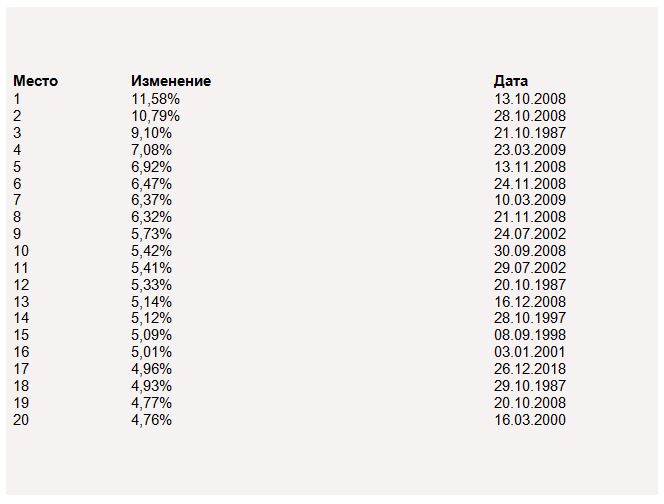

Кто-либо вспоминает или обсуждает резкий подъем индекса S&P 500 в США на 27% с конца ноября 2008 года до начала января 2009 года? На графике показано, что самые лучшие торговые дни на рынке за более чем 40 лет были связаны либо с «медвежьим» рынком, либо с резкой коррекцией.

Эпизоды самого значительного роста индекса S&P 500 за один день (с 1987 года по настоящее время, рост в процентах)

Сохраняйте альтернативы: Во время тихих или хотя бы относительно тихих периодов на рынках с тенденцией на понижение риски, связанные с опционами (длинные позиции по волатильности или сочетания длинных и коротких позиций вроде длинных спредов путов/коллов), позволяют трейдерам сохранять позицию и несколько дистанцироваться от риска резких колебаний на рынках. Длинная позиция по волатильности позволяет трейдеру узнать максимальный риск и то, что такую позицию можно в крайнем случае сохранить до истечения срока опциона.

Необходим резерв средств на случай избыточного пессимизма: Трейдерам необходимо быть осторожными, чтобы не тратить слишком большую долю капитала для достижения только какого-либо одного результата – особенно на коротком временном горизонте. В современную эпоху это оказалось вдвойне необходимым из-за появления более мощных ответных мер в области политики, которые очень быстро могут поменять настроения на рынке. Одной из долгосрочных стратегий является медленное увеличение объема средств, выделяемых на рисковые активы вроде акций, если падение будет ускоряться по параболической траектории; изменение динамики рынка неминуемо происходит тогда, когда кажется, что хуже уже просто не может быть.

Сглаживайте экстремальные проявления: Когда мы говорим о разнонаправленном риске волатильности (см. выше), трейдерам также следует признать, что асимметрия ценового маневра является обычным явлением, ведь распродажа имеет тенденцию заканчиваться более резко, чем рост. Таким образом, фиксация прибыли по сделкам с отрицательным движением часто оказывается наиболее своевременной тогда, когда волатильность достигает новых крайних значений (либо когда очередные крайние значения цены не совпадают с новыми крайними значениями уровня опасений) и начинает преобладать эксцентричный, негативистский подход, когда на рынке происходит ралли, однако импульс затухает. Волатильность на «медвежьих» рынках почти всегда растет и падает в обратной корреляции с ценовым маневром, поэтому риск отрицательного движения для эксцентрика как правило снижается, когда давление со стороны «медведей» приводит к падению потенциальной волатильности (опционы пут с отрицательным движением дешевеют).

Следите за действиями профессионалов: на устойчивом «бычьем» рынке, функционирующем своим чередом, с бесстрастным, монотонным ростом, с устойчивым притоком инвесторов ценность технического анализа менее прогнозируема, т.к. самоочевидный тренд понятен всем. Однако на «медвежьих» рынках, когда ликвидность недостаточна, а эмоции накалены, технический анализ может предоставить гораздо больше полезных данных. Некоторые из них являются самореализующимися, напр., по мере появления явных уровней Фибоначчи или скользящих средних. Некоторые подходы к техническому анализу характеризуются повышенной утонченностью, напр. волновой анализ Эллиота. Почитайте материалы с обсуждениями волны Эллиота применительно к рынку медведей 2007-09 гг. и о том, как классические волновые схемы превосходно укладываются в данный эпизод.

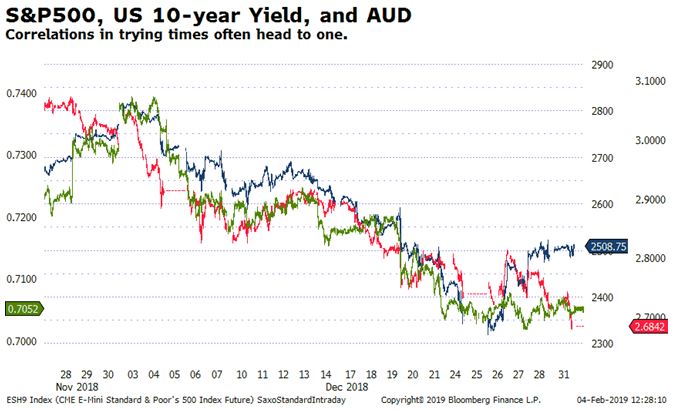

Остерегайтесь корреляций: это критически важно. Часто инвесторы пассивно соглашаются на определенный диапазон рисков, которые кажутся диверсифицированными в спокойные времена, но внезапно оказываются не столь диверсифицированными, когда уровень опасений на рынке возрастает, как на графике ниже. Зачастую трейдеры могут не осознавать, что суммы в портфеле могут быть связаны с некоторым базовым общим уровнем «риска» и могут внезапно сойтись вместе, при том что ранее эти позиции считались диверсифицированными. Происходит это по той простой причине, что инвесторы начинают «продавать всё». Поэтому трейдерам необходимо отслеживать корреляции между позициями и наличие чрезмерного левереджа с учетом общего направления движения рынка. На очень активных «медвежьих» рынках в недавнем прошлом длинные позиции по иене были практически неотличимы от коротких по S&P 500 или длинных по американским казначейским бумагам.

График: корреляция между рынками

Здесь представлен внутридневной график с данными по фьючерсам e-mini S&P 500 по ср. с доходностью по 10-летним американским бумагам (с обратным движением к ценам на казначейские бумаги) и курсу AUDUSD в период обвала на рынке в декабре 2018 г. Обратите внимание на очевидное направленное взаимовлияние этих инструментов, которые ранее демонстрировали слабую корреляцию или полное ее отсутствие.

Автор: Джон Харди, главный валютный стратег Saxo Bank

Источник: Saxo Bank