Еженедельный обзор сырьевого рынка:«голубиный» маневр ФРС поднял золото, а нефть встала на паузу

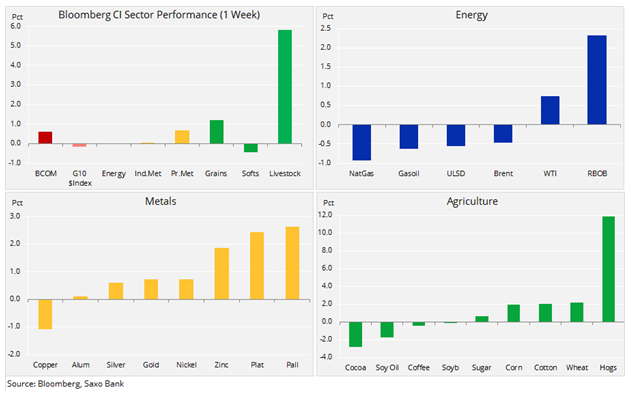

Сырьевые товары вторую неделю торгуются с повышением, хотя и не таким быстрым. Впереди по приросту драгоценные металлы и, для разнообразия, сельскохозяйственный сектор. Драгметаллы получили толчок от резкого падения доходности облигаций, когда Федрезерв США сообщил об отказе от дальнейшего повышения ставки в этом году и замедлил сокращение своего баланса.

Доллар на фоне этих новостей сначала упал, а в пятницу снова пошел вверх, когда поддержку ему оказали слабые данные ИПЦ в Германии и Франции. Акции, и с ними общий риск-аппетит, сначала поднялись, а потом остановились из-за сохраняющегося беспокойства о прогнозе экономического роста.

В энергетическом секторе нефть марок WTI и Brent продвинулась вверх благодаря сжатию предложения группой производителей ОПЕК+. По ходу дела обе марки отбили половину потерянного с октября по декабрь и остановились около уровней 60 и 70 долл. США за баррель соответственно. Сужению спреда между этими основными марками мирового рынка нефти помогло не по сезону большое, на 10 млн баррелей, падение запасов сырой нефти в США.

Индекс промышленных металлов во главе с цинком достиг максимума за 24 недели, но затем тревоги об экономическом росте и разворот доллара США задали технический сигнал, который может в предстоящие недели привести к глубокой коррекции. Это не в последнюю очередь относится к меди, которая в ответ на резкий спад промышленной активности в Германииупала до месячного минимума.

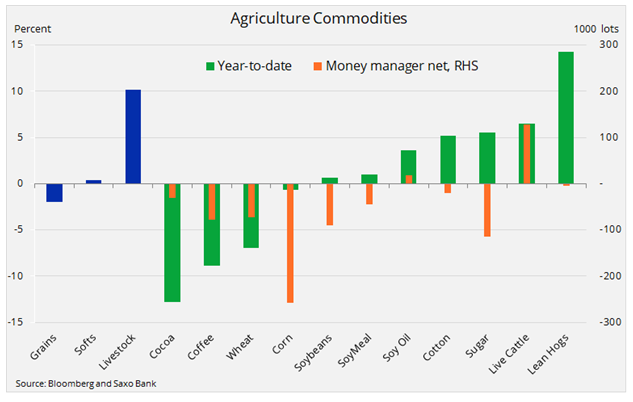

Суб-индекс сельскохозяйственных товаров Bloomberg, недавно достигший рекордно низкого значения, уже вторую неделю растет. Неполадки с погодой в США поддержали зерновые товары, а вспышка африканской чумы свиней в Китае привела ко всплеску спроса на американскую продукцию.

Любящие динамику специалисты по управлению деньгами набрали к 12 марта рекордный объем коротких позиций по 14 основным сельхозтоварам: более 600 тыс. лотов. Так как фундаментальный прогноз начинает улучшаться, эти позиции постепенно снимаются, и в результате сектор продолжает постепенный рост. Внимание на самых популярных для короткой продажи товарах – соевых бобах, кукурузе, пшенице и хлопке.

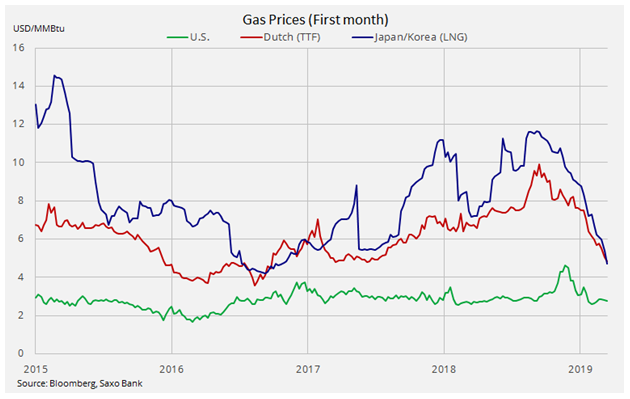

Еще одни цены, в последние месяцы испытавшие давление – это мировые цены на газ. Кроме необычно мягкой зимы в Европе и Азии, а также раздутых запасов, на крутое падение цены на газ и в Европе, и в Азии прошедшей зимой повлияло продолжение роста экспорта сжиженного природного газа из США. Американский СПГ затопил Европу с октября прошлого года, когда обилие запасов в Азии перенаправило поставки.

Российский газовый гигант «Газпром», до сих пор пренебрегавший угрозой захвата американским газом доли рынка, так явно почувствовал удар, что теперь утверждает, что США стали его крупнейшим конкурентом (источник:Reuters).

Европейская реперная цена на голландскомхабе TTF, если перевести в доллары США за терм, упала до двухмесячного минимума 4,8 долл./MMBTU. В Азии индекс СПГ Platts для рынков Японии и Кореи, в октябре находившийся на уровне 11 долл./MMBTU, упал с тех пор вдвое, то 4,7 долл./MMBTU. Но эта распродажа может скоро остановиться, так как американские производители будут страдать от суммирования затрат на сжижение газа, транспортировку и регазификацию обратно в газообразное состояние.

Недавняя встреча группы производителей ОПЕК+ в Баку, в Азербайджане, оставила рынок с четким впечатлением, что цены на нефть продолжат расти. Нескольким членам ОПЕК, не в последнюю очередь Саудовской Аравии, нужно возвращение цены выше 80 долл. США за баррель, чтобы свести концы с концами в бюджете, и они вряд ли удовлетворятся ценой нефти Brent ниже 70 долл. США за баррель.

Поэтому рынок теперь ожидает, что для поддержки дальнейшего роста цен предложение будет поддерживаться на низком уровне до июня и далее. Эта стратегия хорошо сработала бы при сильном экономическом росте в мире и высоком спросе, но неизвестно насчет мира, где кривая доходности облигаций США продолжает выравниваться, а вероятность рецессии достигла максимума с 2008 года. Хотя ОПЕК вместе с Россией может контролировать добычу, они не влияют на спрос, а по мере роста нефтяных цен растет и налоговая нагрузка на всех остальных.

Интересно также то, что несмотря на почти сплошь положительный для цен поток новостей в последние недели и месяцы, совокупный объем длинных позиций по Brent и WTI достиг лишь 450 тыс. лотов, что гораздо ниже 830 тыс. лотов, которые были в октябре, перед обрушением цен. Вероятно, это связано с нежеланием макроэкономических фондов идти ва-банк, когда на экономическом горизонте сгущаются рецессионные тучи.

Исходя из этих наблюдений, мы видим возможность дальнейшего роста цен на нефть во втором квартале, но для краткосрочной перспективы начинаем ориентироваться на понижение, считая, что уровни 60 долл. США за баррель (WTI) и 70 долл. США за баррель (Brent) на какое-то время станут непреодолимыми. Благополучие рынка акций будет важным показателем того, начнут ли тревоги о спросе в связи с экономическим ростом уравновешивать благоприятное для цен падение предложения.

Радикальный разворот политики ФРС в последние месяцы способствовал росту золота, так как подчеркивает риск благоприятной для него рецессии в ближайшие 12 месяцев. Но в ближайшем будущем необходимой для прорыва мощного сопротивления искры может не возникнуть. Однако в течение года, по нашему мнению, могут собраться силы для серьезного удара в связи с ослаблением доллара США, сохранением или снижением доходности облигаций и беспокойством о способности мирового рынка акций к росту на фоне повышения тревоги об экономическом росте.

Если вы рассматриваете повышение для золота, то подумайте о серебре: этот металл остается в тени и торгуется на 12% ниже пятилетнего среднего относительно золота. Еще один вариант – платина, которую должны поддерживать исторически максимальные дисконты к палладию (700 долл. США) и к золоту (400 долл. США).

Как мы уже не раз говорили, многие инвесторы покупают золото для того, чтобы иметь страховку от неблагоприятных событий в других инвестиционных областях, например, в акциях. Поэтому нужно внимательно следить за изменениями в тех биржевых продуктах, которые часто используются долгосрочными инвесторами. Пока рынки акций будут сохранять нынешнюю устойчивость, золото вряд ли наберет достаточно сил для атаки на мощную область сопротивления между 1360 и 1380 долл. США за унцию.

Поддержкой тем временем остаются те же 1275 долл. США за унцию – важная линия перед 200-дневной скользящей средней 1247 долл. США за унцию.

Автор: Оле Хансен, глава отдела стратегий Saxo Bank на товарно-сырьевом рынке

Источник: Saxo Bank