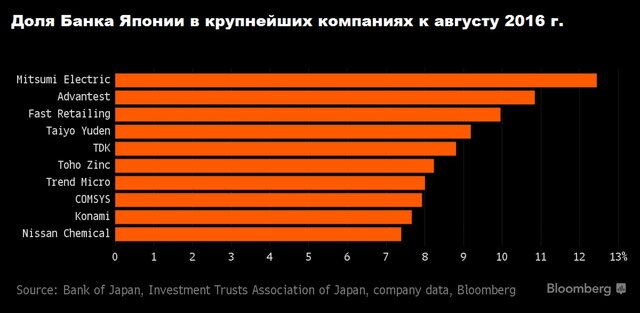

Банк Японии получит контроль над 55 компаниями

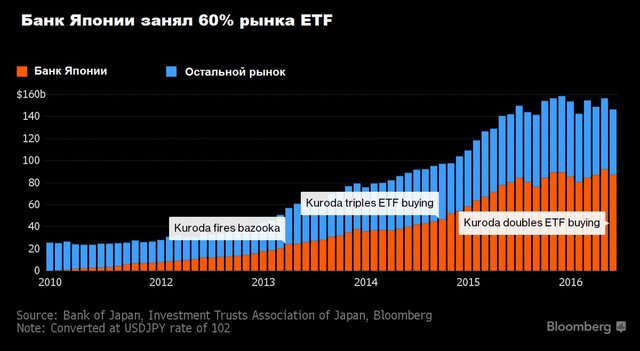

В течение следующего года Банк Японии планирует приобрести ETF на 6 трлн ($58 млрд), а в течение следующих двух лет показатель достигнет $116 млрд. Уже к июню 2018 г. регулятор, судя по всему, накопит на своем балансе ETF на 20,5 трлн ($200 млрд), сообщает vestifinance.ru.

Эта безумная стратегия центрального банка означает, что очень скоро Банк Японии станет крупнейшим акционером 55 основных публичных компаний. По состоянию на конец июня регулятор уже владел 60% внутренних ETF Японии, и этот показатель был вдвое меньше несколько месяцев назад.

Темпы покупки активов оказались просто беспрецедентными. «Быки», конечно, рады такому развитию событий, но центральный банк искусственно завышает цены на активы и мешает государственным компаниям стать более эффективными.

Трейдеры опасаются, что активное присутствие денежных властей осложнит процесс покупки акций: это явление уже привело к проблемам на рынке государственных облигаций в этом году.

При этом Банк Японии вообще не переживает по поводу того, что стал единственной доминирующей силой на рынке ценных бумаг.

ЦБ не покупает отдельные акции напрямую, а делает это через ETF. Активные покупки означают, что влияние центрального банка уже соперничает с крупнейшими трейдерами.

К концу года Банк Японии намерен стать крупнейшим держателем акций еще пяти компаний из Nikkei 225. А в 2017 г. он станет главным акционером примерно в четверти компаний, входящих в индекс, в том числе Olympus Corp., крупнейшего в мире производителя эндоскопов, Fanuc Corp., крупнейшего производителя промышленных роботов, и Advantest Corp., одного из ведущих производителей полупроводниковых устройств.

И в этом японский центральный банк не видит ничего плохого. Представитель ЦБ сказал, что покупки ETF помогут достичь цели по инфляции в 2%. В настоящий момент в июне потребительские цены упали на 0,4% в годовом выражении, и это четвертое снижение подряд.

Кроме того, Курода утверждает, что покупки ETF помогут стимулировать экономическую активность и инфляцию за счет повышения аппетита к риску в Японии.

Хорошая новость заключается в том, что по крайней мере сейчас ликвидность на фондовом рынке Японии не снижается, в отличие от долгового рынка, где практически нет продавцов.

До сих пор существует мало доказательств того, что покупки Банка Японии подрывают нормальное функционирование японского фондового рынка, отмечают аналитики. Но это может измениться, если объемы покупок вырастут.

Основные проблемы могут возникнуть с акциями компаний, которые характеризуются небольшой долей бумаг в свободном обращении. В любом случае, если Банк Японии не будет продавать акции, ликвидность будет снижаться. То есть на рынке акций повторится сценарий рынка облигаций.

И остается еще вопрос управления, так как никто не знает, как Банк Японии будет вести себя в качестве основного акционера во многих публичных компаниях.

Некоторые инвесторы обеспокоены тем, что вмешательство регулятора приведет к ухудшению корпоративного управления.

Судя по всему, фондовый рынок Японии, как и рынок облигаций, ждут непростые времена. И рано или поздно ЦБ уже не сможет покупать активы, так как их просто не будет на рынке. Этот момент постепенно приближается, и пока нет никаких доказательств того, что регулятор добьется поставленных целей.

Источник: vestifinance.ru