Очередной турбулентный год: как справились управляющие в 2025 году?

2025 год был непростым для инвестирования. Эскалация торговых войн, а затем деэскалация, опасения по поводу пузыря на рынке ИИ, геополитическая напряженность, региональные конфликты, шатдауны, давление на ФРС со стороны президента – первый полный год под президентством Трампа пестрил волатильностью, но S&P 500 вырос и закончил год 16.4%-ростом, хотя еще в январе мало кто ставил на это. Так, в начале прошлого года консенсусный прогноз по S&P 500 на 2026 от ведущих инвестиционных домов предполагал умеренный рост, а некоторые даже не брезговали ставить на падение рынков. Такая турбулентность на мировой арене не могла не отразиться на финансовых рынках крупнейшей экономики средней Азии. Но у волатильности на казахстанском рынке, помимо вышеупомянутого, были свои причины и их было достаточно. Высокая инфляция, повышение ставки НБРК до рекордных значений, рост доходности ГЦБ по всей длине кривой – все это вкупе с другими факторами также внесли свои коррективы.

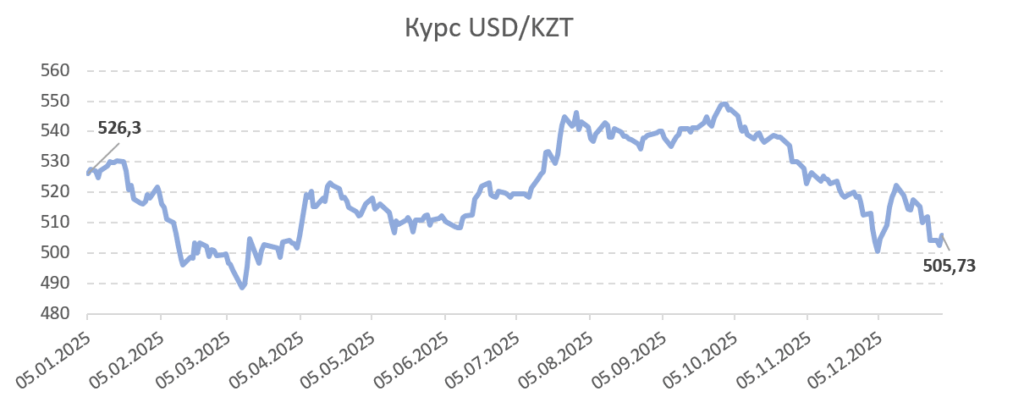

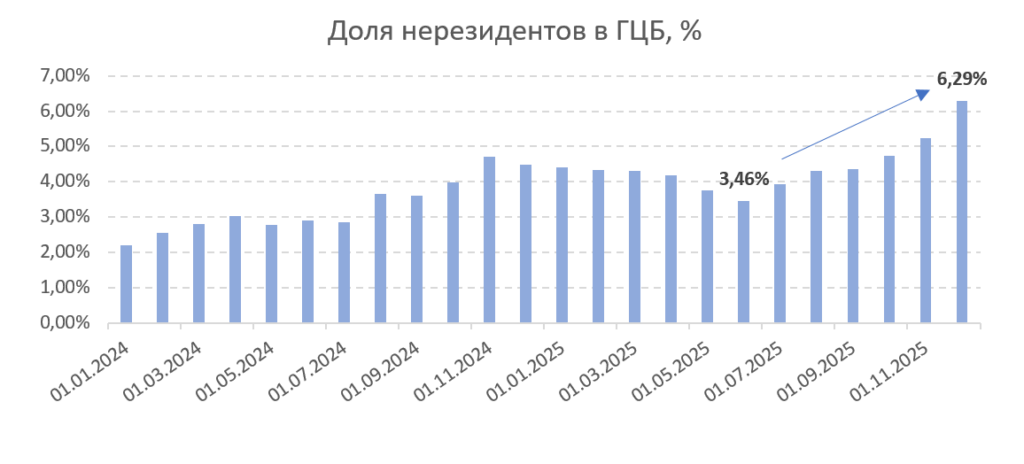

Для национальной валюты же год выдался удачным – тенге укрепился на 3,9% (см рисунок-1). Конечно, не без помощи НБРК. Укреплению тенге к концу года поспособствовал еще и внезапный рост интереса к тенговым активам (особенно к длинным ГЦБ) со стороны иностранных инвесторов (см рисунок-2). Возможно, на сантименты последних повлияли еще и возросшие надежды на мирный договор между Россией и Украиной.

Рисунок-1

Рисунок-2

Обзор рынка пенсионных активов

За отчетный год объем пенсионных активов увеличился с 22,54 трлн до 25,13 трлн тенге, а количество вкладчиков выросло с 11,15 млн до 11,28 млн человек. Совокупный объем пенсионных взносов за год составил 2,5 трлн тенге. Чистый инвестиционный доход сформировался на уровне 1,6 трлн тенге, что на 1,8 трлн тенге ниже, чем годом ранее. В течение года вкладчики изъяли из пенсионной системы порядка 1,8 трлн тенге. Из этой суммы 610 млрд тенге было направлено на улучшение жилищных условий, 387 млрд тенге — на оплату медицинских услуг, еще 356 млрд тенге были переведены в страховые компании.

Рисунок-3

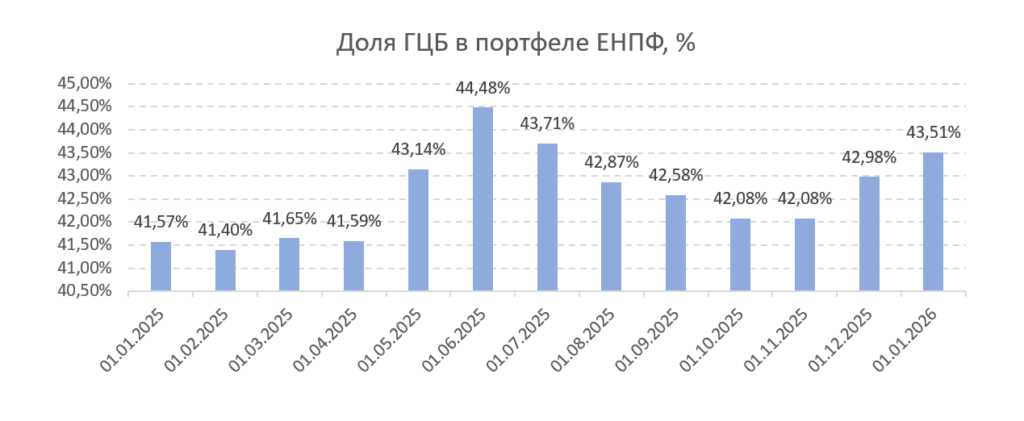

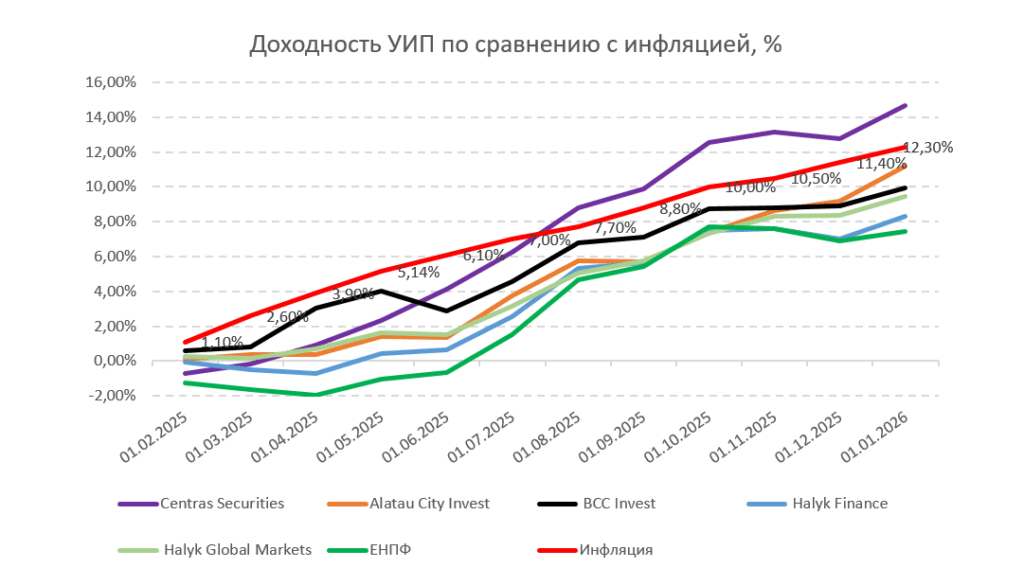

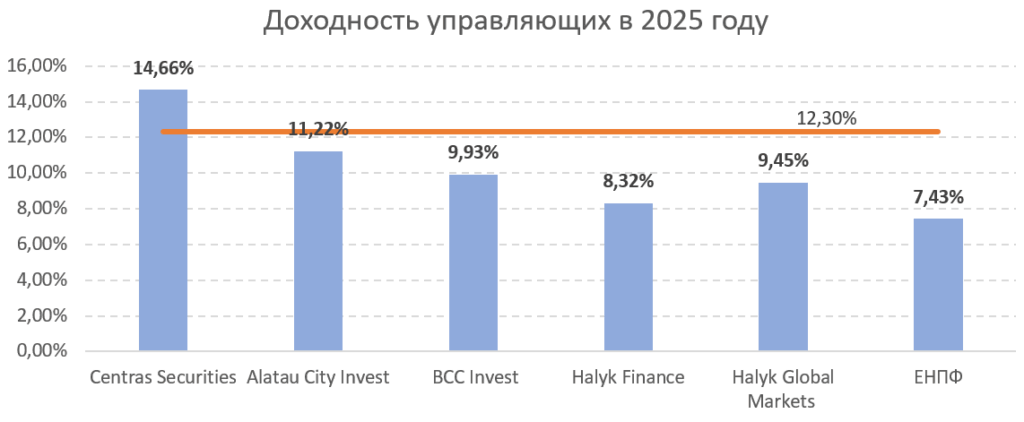

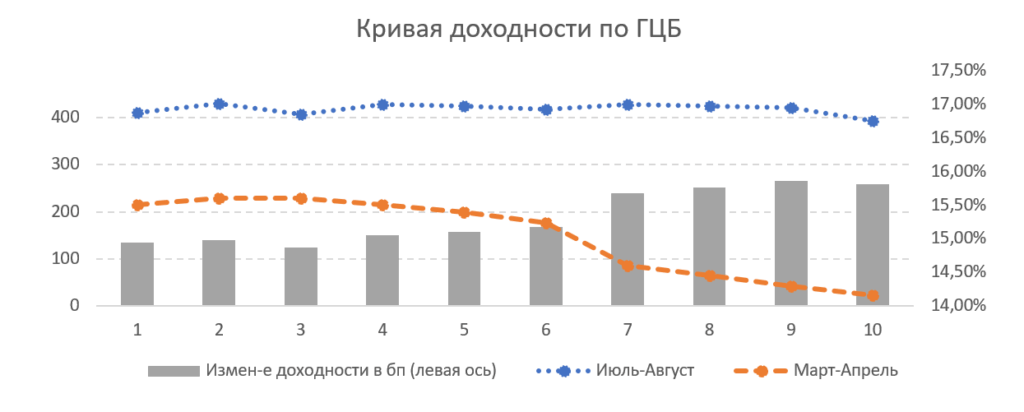

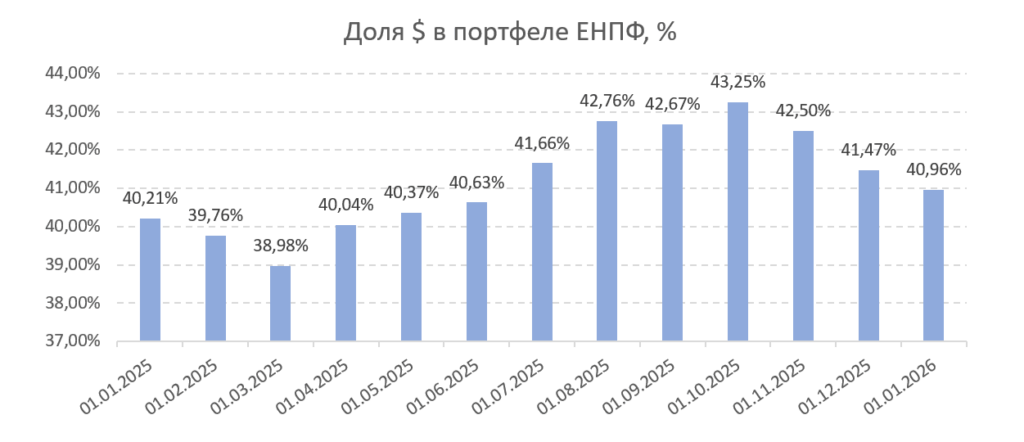

Доходность управляющих пенсионными активами в 2025 году варьировалась в диапазоне от 7,43% до 14,66%. При этом только Centras Securities продемонстрировал номинальную доходность, превышающую уровень инфляции, тогда как остальные участники рынка по итогам года показали отрицательную реальную доходность. Наименее благоприятная динамика была зафиксирована у ЕНПФ, под управлением которого находится около 99,9% пенсионных активов. Инвестиционная динамика Фонда в 2025 году определялась совокупностью макроэкономических факторов, ключевыми из которых стали укрепление национальной валюты и рост доходностей по всей длине кривой государственных ценных бумаг (ГЦБ). ЕНПФ традиционно является крупнейшим держателем ГЦБ. Однако в первой половине года, на фоне рекордных объемов заимствований Министерства финансов, жесткой риторики Национального банка и сохраняющейся неопределенности, связанной с высокой инфляцией, спрос на государственные ценные бумаги со стороны локальных институциональных инвесторов заметно снизился. В этих условиях участники рынка стали требовать более высокую доходность при размещении новых выпусков. В результате в первой половине года ЕНПФ фактически выступал основным покупателем длинных выпусков ГЦБ по тем уровням доходности, на которых они размещались. К концу июня это привело к существенному сокращению ликвидной позиции на балансе Фонда, после чего доходности продолжили рост даже в длинном сегменте кривой (см. рисунок 4). Высокая доля государственных ценных бумаг в портфеле (см. рисунок 6), в том числе бумаг с длительным сроком до погашения (средневзвешенный срок — около 6–7 лет), оказала сдерживающее влияние на инвестиционные результаты ЕНПФ в 2025 году. На протяжении года ЕНПФ стремился поддерживать валютную долю активов на уровне около 40% (см. рисунок 5), последовательно увеличивая валютную позицию вплоть до августа 2025 года. По состоянию на 1 января 2026 года доля активов, номинированных в долларах США, составила 43,51%. В то же время резкое укрепление тенге в период с начала октября до конца года — порядка на 8% — сформировало дополнительное давление на итоговые инвестиционные показатели Фонда.

Рисунок-4

Рисунок-5

Рисунок-6