Быстрое реагирование: какие банки оперативнее и эффективнее всего отрабатывает проблемы просрочек по кредитам?

Мы часто пишем о качестве кредитного портфеля БВУ РК. Особенно остро вопрос будет стоять в ближайшие годы, ведь с июля 2024-го, согласно новшествам в законе, установлен мораторий — полный запрет на продажу проблемных потребительских кредитов казахстанцев коллекторам до 1 мая 2026 года. То есть в этот период банки будут сами нести ответственность за работу с проблемными заёмщиками.

Мы решили посмотреть, как банки справляются прямо сейчас, в первые месяцы работы запрета. Понятно, что обсуждать уровень особенно «токсичной» долгой просрочки более 90 дней рано, хотя чуть ниже затронем и этот критерий. Но начнём мы с другого параметра, который обычно не рассматривали: с самой «короткой» просрочки — более 7 дней, но не более месяца.

Почему этот критерий важен? Потому, что он показывает работу банков на уровне «быстрого реагирования», предотвращения появления проблемы, а не только её компетентного решения.

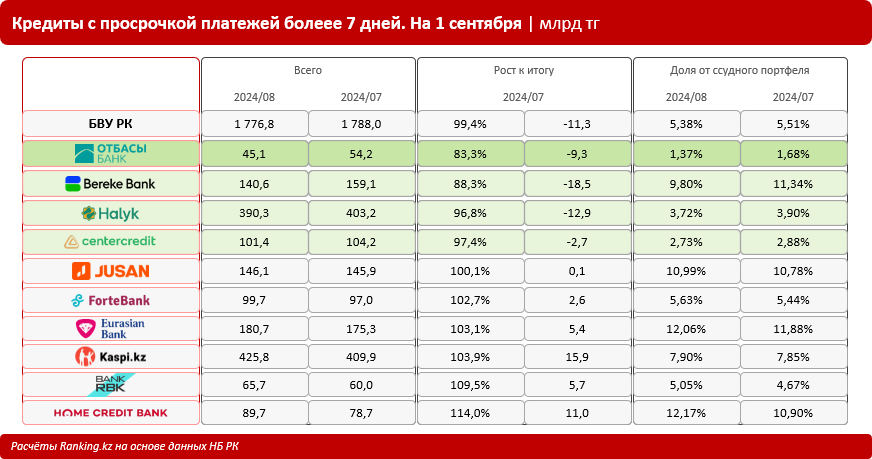

Итак, как же обстоят дела с месячным изменением объёмов кредитов с этой «короткой» просрочкой? Из топ-10 крупнейших банков-кредиторов сокращение «вредного» показателя продемонстрировали лишь 4 БВУ.

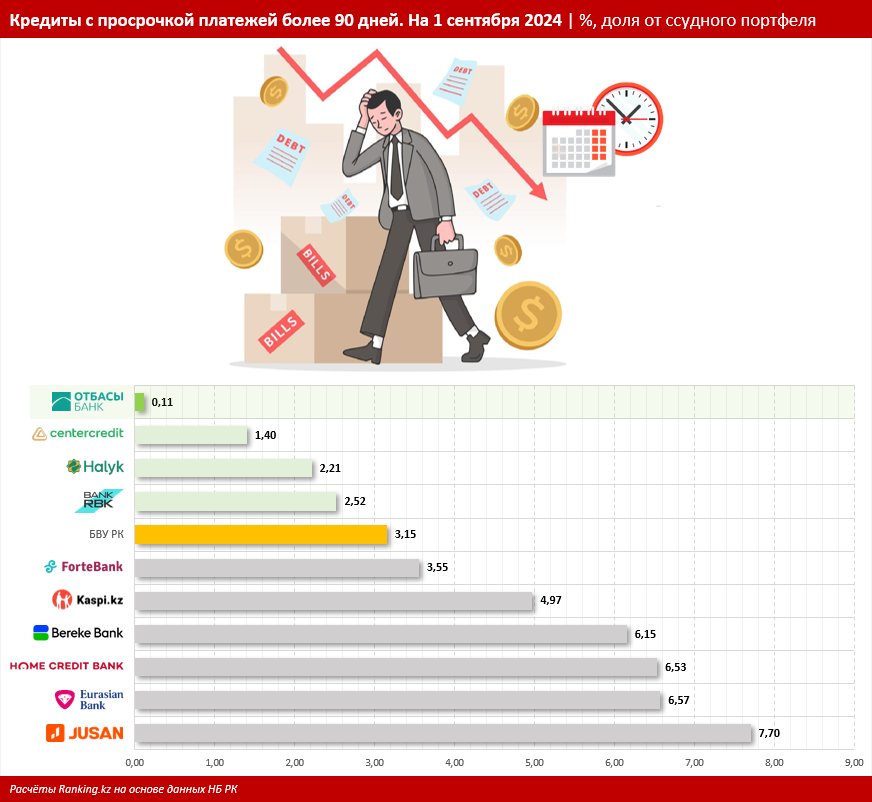

Лидер по своевременной отработке «короткой» просрочки — Отбасы банк: минус 16,7% за месяц, до всего 45,1 млрд тг. Напомним: ссудный портфель этого института развития, работающего по системе жилстройсбережений и обеспечивающего населению Казахстана доступ к жилью, к сентябрю достиг уже 3,3 трлн тг, плюс 1,7% за месяц. То есть кредиты с «короткой» просрочкой в Отбасы банке составляют всего 1,37% от портфеля — это лучше, чем у всех БВУ РК даже для «долгой» NPL 90+. А доля NPL 90+ в портфеле банка составила и вовсе пренебрежительно малые 0,11%. Фининститут продолжает улучшать эти и без того безупречные показатели.

Подчеркнём важный момент: с одной стороны, в целом все банки обязаны известить клиента о выходе на просрочку. С другой — то, насколько успешно проходит это взаимодействие, говорит о том, как эффективно настроены работа и контакт банка с клиентами в целом, а не только в «проблемной точке». Специфика Отбасы банка — сама система жилстройсбережений — обеспечивает не только качественное взаимодействие фининститута с клиентом, но и воспитание финансовой дисциплины у вкладчиков/заёмщиков банка, что в итоге позитивно сказывается на работе с просроченными займами, в том числе «на короткой дистанции».

На втором месте по сокращению объёма кредитов с просрочкой платежей более 7 дней расположился Bereke Bank: минус 11,7%, до 140,6 млрд тг. Это 9,8% от ссудного портфеля, при том, что доля NPL 90+ в ссудном портфеле фининститута составляет 6,15% — хуже, чем в среднем по БВУ РК, но в целом вполне приемлемо.

Ещё два банка, показавшие уменьшение объёма кредитов с просрочкой платежей более 7 дней — Halyk Bank и Банк ЦентрКредит: минус 3,2% и минус 2,6% за месяц соответственно. Примечательно, что оба эти БВУ отличаются минимальными долями в портфеле как «короткой» просрочки (всего 3,7% и 2,7% соответственно), так и NPL 90+ (2,21% и 1,4% соответственно).

В целом же по сектору удельный вес кредитов с «короткой» просрочкой платежей более 7 дней, но не более месяца, составил 5,38% (против 5,51% месяцем ранее), а на долю «долгой» просрочки NPL 90+ пришлось 3,15% (против 3,14% месяц назад).

Подчеркнём: действительно важно, чтобы работа с проблемными кредитами велась постоянно, ещё до момента, когда проблема накопится до уровня NPL 90+.

Данные по доле NPL 90+ в кредитных портфелях БВУ РК можно посмотреть в графике ниже, а подробности по «короткой» просрочке приведены в таблице с расчётами.