Глобальное рецессионное давление нарастает

Неизбежное приближение новой рецессии всё больше подтверждается. Хуже того, она будет глубже, чем ожидалось.

США и Китай могут дождаться последнего момента, чтобы постараться заключить наиболее выгодное соглашение. Это может дать рынку облегчение в краткосрочной перспективе, но не стоит ожидать, что война на этом закончится. Малые открытые экономики, служащие индикатором состояния мировой торговли и мировой экономики, указывают на длительное замедление роста. Встречный ветер начинает дуть также в паруса Европы и США.

Торговое соглашение в последний момент после новой встречи Трампа и Си

Наш обзор мировой экономики довольно мрачен. Продолжается ожидание торгового соглашения между США и Китаем (хотя и не охватывающего все вопросы). Вероятность, что это случится до китайского Нового года (5 февраля), за последние дни снизилась. Переговоры идут гладко: Китай сделал много жестов в пользу соглашения, особенно обещав закупить до 7 млн тонн американской пшеницы. Намеченная на 30 и 31 января в Вашингтоне встреча вице-премьера Китая и секретаря казначейства США – это четкий позитивный сигнал, и инвесторы его не пропустили. Однако, судя по истории американо-китайских переговоров, кажется, всё более вероятным, что США и Китай могут дождаться последнего момента, чтобы постараться заключить наиболее выгодное соглашение. Для этого понадобится еще одна встреча Дональда Трампа и Си Цзиньпина до 1 марта (что соответствует окончанию 90-дневного торгового перемирия), чтобы разрешить последние явные расхождения. Такое соглашение не разрешит всех проблем – мы твердо уверены, что следующим полем боя в холодной войне станут передовые технологии, особенно 5G – но оно может дать рынку долгожданное облегчение в краткосрочной перспективе.

Малые открытые экономики подают рынку очень тревожный сигнал

Тем временем факторы риска усиливаются, особенно в макроэкономике, а это значит, что февраль может оказаться сложным месяцем для финансовых рынков. Глядя на малые открытые экономики, служащие хорошим индикатором состояния мировой торговли и мировой экономики – например, на Южную Корею и скандинавские страны – мы видим, как почти везде зажигаются предупредительные огоньки. IV квартал 2018 года был очень неблагоприятным для стран, сильно зависящих от торговли. Южная Корея, хорошо отражающая экономику Азии и особенно Китая, показала падение промышленного производства на 1,7%, что оказалось хуже ожиданий. Так как она опережает мировой (кроме США) уровень промышленного производства примерно на четыре месяца, то мы знаем, чего ожидать в этой области от I квартала 2019 года. Если посмотреть на Японию (гораздо более крупная экономика, но хороший барометр состояния мировой торговли), то прогноз еще хуже. Экспорт в декабре упал на ошеломительные 3,8% год к году против ожидавшихся -1,8%, а экспорт из Японии в Китай оказался ниже на целых 7% г/г. Трудно сомневаться, что данные за 2019 год окажутся еще хуже общих ожиданий, если против начинающегося спада не будут приняты стратегические меры.

Спад будет дольше и глубже, чем предполагает общее мнение

Как мы все знаем, в мире всё неразрывно взаимосвязано. Ничего удивительного, что встречный ветер начинает дуть также в паруса Европы и Соединенных Штатов. Опережающий индикатор ОЭСР по Еврозоне, предназначенный для предсказания поворотных точек в экономике за время от шести до девяти месяцев, в последние месяцы резко упал, особенно по Германии и Франции. За 11 месяцев его изменение год к году изрядно качнулось: в начале 2018 года оно составляло +0,5%, а теперь -1,4% – минимальное значение с октября 2012 года, когда Еврозона была погружена в кризис суверенного долга! Мы видим сильное снижение промышленного производства в основных европейских экономиках, но хуже всего дела обстоят в Германии, на которую приходится треть всей европейской промышленности. Низкий уровень настроений в автомобильной промышленности, Китай и падение кредитного импульса омрачают перспективы на I квартал 2019 года. Надежда остается только на то, что ожидаемое во II квартале оживление потребления усилит экономическую активность.

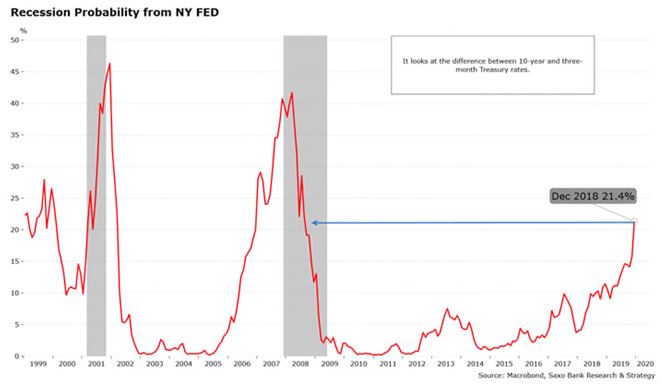

Прогноз в США портится, хотя и не так угрожающе, а мы еще даже не можем оценить ущерб экономике от самой долгой в истории приостановки работы правительства. Опережающий индикатор ОЭСР по США тоже падает. Изменение год к году ухудшилось до -0,4%. Интересно, что из только что обновленной Федеральным резервным банком Нью-Йорка модели риска рецессии следует, что этот риск значительно увеличился всего за три месяца. В октябре он составлял 14,1%, в ноябре 15,8%, а в декабре подскочил до 21,4%, что, как видно из графика ниже, наибольший уровень с лета 2008 года.

Рост вероятности рецессии повлияет на стратегические решения. За последние недели многие центральные банки пытались успокоить инвесторов. Как часто бывает в начале года, Народный банк Китая принял меры для повышения рыночной ликвидности, но более неожиданным стал очень «голубиный» тон выступлений главы ФРС Джерома Пауэлла и главы ЕЦБ Марио Драги. Центробанки не разворачивают свой курс монетарной политики, но все они взяли паузу в ожидании новых данных.

К сожалению, восстановление активности очень маловероятно, а значит, по нашему мнению, они еще долго останутся в выжидательной позиции, так как замедление роста будет дольше и глубже, чем все ожидают. Скоро мы получим еще более «голубиные» сигналы от Драги и Пауэлла, которым в феврале предстоит отчитываться соответственно перед Европарламентом и Конгрессом США. Следующим выстрелом для глав центробанков будет оценка возможных реакций на разные направления политики в существующих ограничениях с целью стимулирования экономики. По крайней мере, патроны у них пока явно не кончились.

Автор: Кристофер Дембик, глава отдела макроэкономического анализа, Saxo Bank

Источник: Saxo Bank