Прогноз сырьевого рынка на 1 квартал 2019 г.: Золото возвращает себе статус «безопасной гавани»

При неразберихе со всех сторон золото восстановило статус предпочтительной «безопасной гавани» с перспективой дальнейшего роста. Тем временем перспективы дальнейшего восстановления цен на нефть, кажется, ограничены в связи с признаками замедления мирового роста.

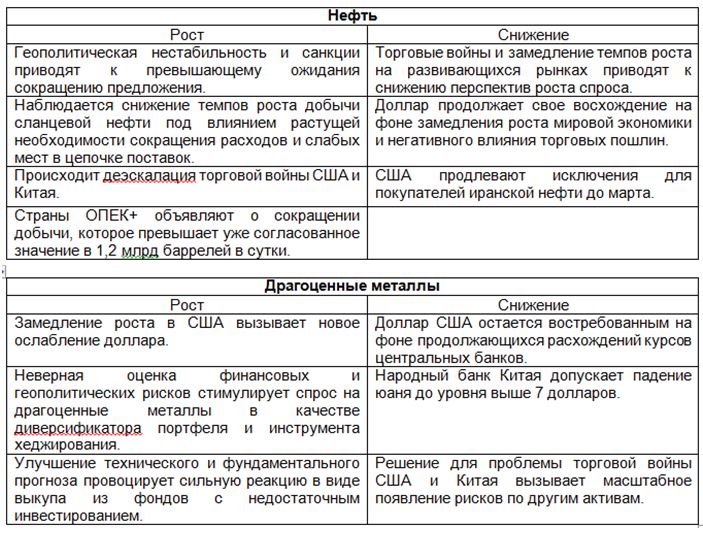

Динамика сырьевых товаров в начале 2019 года продолжит находиться под влиянием решений, принятых в прошлом году в Вашингтоне и центральных банках. Негативные экономические последствия торговой войны американского президента Дональда Трампа с Китаем начинают ощущаться. Количественное ужесточение со стороны ФРС США и конец количественного смягчения со стороны ЕЦБ начали сказываться на ликвидности: определенная ее часть исчезает, а ведь ликвидность нужна миру, сильно погрязшему в долгах, чтобы поддержать спрос на рисковые активы.

Золото, для которого декабрь был самым лучшим месяцем за два года, снова стало «безопасной гаванью» в океане повсеместной неразберихи. Такие факторы, как падение доходности по десятилетним американским облигациям до минимума почти за год, снижение ожиданий насчет дальнейшего повышения ставок, доллар, который перестал расти и особенно неразбериха в мировых запасах поддержали возобновившийся спрос как на золото, так и на серебро, с учетом того, что исторически оно стоило дешевле золота.

Хотя торговая сделка между США и Китаем могла бы помочь противостоять текущему отвращению к риску, рыночная динамика в конце цикла и риск рецессии в сочетании с неизменно растущей энергичностью (как после поедания сладостей), с которой центральные банки осуществляют вливания ликвидности на протяжении десятка лет, будут создавать внушительные препятствия на протяжении года. В такой обстановке мы видим ожидание роста в сегменте драгоценных металлов, множество возможностей в секторе промышленных металлов и ограниченные перспективы роста нефти, ведь предложение обгоняет спрос в течение большей части года.

Сбитые цены на ряд ключевых сырьевых товаров и сжатие аналитических показателей по другим таким товарам все же могут привлечь некоторое количество покупателей. Кроме того, поддержка может возникнуть в качестве реакции на ослабление доллара США, на то, что Китай более активно работает над поддержкой своей экономики, и особенно потенциальную панику в политике со стороны центральных банков, о которой говорил Стин Якобсен в своей вводной статье.

Золото и серебро

Поскольку перечисленные выше темы переносятся и в 2019 год, мы ожидаем увидеть неизменный спрос на золото, ведь инвесторы снова ищут защиты «с хвоста» от растущей волатильности и неопределенности по другим классам активов. Хедж-фонды только в начале декабря перешли на длинные позиции по золоту, до этого торгуя с короткой стороны на протяжении шести месяцев. Этот рост спроса вместе с продолжением накоплений долгосрочных инвесторов через биржевые фонды должен дать золоту достаточный толчок для прорыва вверх ключевой области сопротивления между 1360 и 1375 долл. США за унцию, где максимумы наблюдались подряд между 2016 и 2018 годом.

Благодаря благоприятным условиям для инвестирования в сегменте драгоценных металлов серебро должно в определенной степени восстановить утраченные позиции по сравнению с золотом, несмотря на свою привязку к промышленным металлам. С исторически низкого уровня выше 80 отношение цены золота к серебру, то есть цена золота в унциях серебра, может упасть в сторону пятилетнего среднего значения на отметке 74, и это будет улучшением результата на 10%. Исходя из этих допущений, мы ожидаем, что к концу года цена золота составит 1350 долл. США за унцию, а серебро будет стоить 18 долл. США за унцию.

Мы бы охарактеризовали прогноз по золоту как относительно консервативный. Обратите внимание, что прорыв выше 1375 долл. США за унцию (максимум 2016 года) может сигнализировать о дальнейшем укреплении в сторону 1480 долл. США за унцию, что является серединой между значением 2011 года и распродажей 2015 года.

Нефть

Прогнозирование уровня цен, не говоря уже о динамике нефти, отнюдь не становилось проще после страшного окончания 2018 года. После риска взлета до уровня 100 долл. США за баррель в начале октября последовало падение цены на нефть марки Brent до 50 долл. США за баррель прямо перед окончанием года.

На нефть влияет множество меняющихся факторов, как на предложение, так и на спрос. Если прибавить к этому усиление политического вмешательства (спасибо президенту Трампа и другим), то неудивительно, что с началом 2019 года повысилась неопределенность. Страны, добывающие нефть, могут поддержать цену, сокращая предложение, но, поскольку мировой рост оказался под вопросом, им приходится отчаянно стараться, чтобы отреагировать на недавнее падение.

Однако мы считаем, что нефть продолжит восстановление до более высоких значений, чем те, которые уже достигнуты в начале января. Что касается спроса, рынок уже учитывает резкое ухудшение глобального роста, в результате чего возник «риск» положительного сюрприза.

Соглашение ОПЕК+ о сокращении добычи на 1,2 млн баррелей в сутки с января и в течение дальнейших шести месяцев поможет стабилизировать рынок. Дополнительная поддержка может прийти со стороны США, сигнализирующих о своем нежелании продлевать действие исключений, которые в ноябре позволили восьми странам продолжать покупку нефти в Иране.

Тем временем добыча в США остается ключевым моментом, поскольку ее резкий подъем в прошлом году вместе с уже упомянутыми исключениями помогли обратить вспять «бычьи» настроения на рынке. Рост добычи сланцевой нефти в США, вероятно, замедлится после падения цен, но если ориентироваться на распродажу 2014-2016 гг., может потребоваться где-то от трех до шести месяцев, прежде чем влияние проявится в данных, которые сейчас, несмотря на стабилизацию к концу года, продолжают демонстрировать рост год к году на уровне около 2 млн баррелей в сутки.

В первом квартале мы видим, что нефть WTI в среднем находится чуть выше 50 долл. США за баррель, устраиваясь в диапазоне 45-55 долл. США за баррель и ожидая дальнейших событий с точки зрения торговли, а также изменения количества работающих буровых установок в США за неделю как будущего показателя, влияющего на добычу, и того, смогут ли страны из ОПЕК+ обеспечить согласованное снижение добычи. Нефть марки Brent, вероятно, уже дошла до минимума на ключевом с психологической и технической точки зрения уровне 50 долл. США за баррель, и мы видим, как ее средняя цена достигает уровня 60 долл. США за баррель по мере закрепления в диапазоне 55-65 долл. США за баррель.

Медь

После первоначальной распродажи, когда в июне прошлого года разразилась торговая война, медь весь остаток года провела в рамках своего диапазона, выстояв против множества неприятных для рынка новостей. Хотя аналитические показатели стали улучшаться, что видно по имеющимся запасам и перспективам снижения предложения, риски негативного освещения в СМИ, связанные с торговыми войнами и более слабыми экономическими данными, держали их в определенных рамках.

Деэскалация торговой войны США и Китая, которая произошла в итоге, и дальнейшее смягчение курса Китая в сочетании с относительно ограниченными перспективами по предложению должны, по нашему мнению, оказать меди необходимую поддержку, чтобы в 2019 году принести положительный результат. Мы считаем, что при текущей цене около 2,65 долл. США за фунт высокосортная медь вернется к значению 3 долл. США за фунт в первой половине 2019 года, что эквивалентно 6600 долл. США за тонну меди на Лондонской бирже металлов (LME).

Само собой разумеется, что наибольшими рисками при данном допущении остаются риски спада, которые могут повлиять как на работу сегмента жилья, так и на продажи автомобилей. Автомобильный рынок Китая испытал самое резкое месячное падение за шесть лет в прошлом месяце, что привело к первому годовому снижению за тридцать лет.

Автор: Оле Хансен, главный стратег по сырьевым рынкам Saxo Bank

Источник: Saxo Bank