Повышение ставки ФРС — самый большой Margin Call

Нестабильность мировой экономики и неоднозначные сигналы от регуляторов в последнее время сильно повысили волатильность, а происходящее в некоторых секторах вовсе вызывает недоумени, сообщает vestifinance.ru.

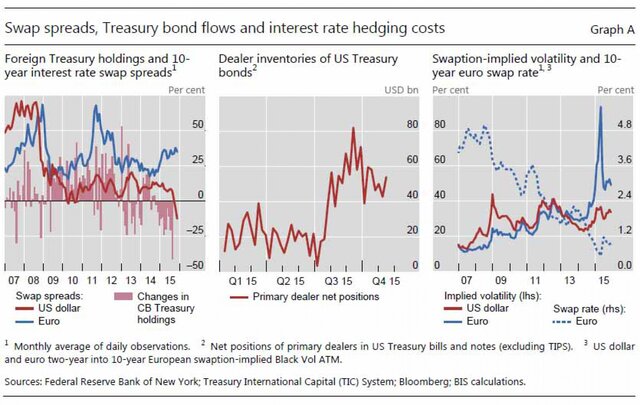

По данным Банка международных расчетов, который еще иногда называют «центральным банком центральных банков», в последние кварталы зафиксировано необычное явление на рынках инструментов с фиксированной доходностью.

Спреды по долларовым свопам уже стали отрицательными и двигаются в противоположную сторону от евроспредов.

Ставки свопов обычно выше, чем доходность казначейских облигаций, из-за дополнительной премии к риску, так как контрагенты на рынке деривативов (как правило, банки) менее кредитоспособны, чем правительство США.

Следовательно, отрицательные спреды указывают на возможные дисбалансы. Проблема может быть в уровне спроса и предложения на рынке свопов и казначейских облигаций.

Инвесторы менее активно прибегают к простым свопам, стараясь использовать более сложные инструменты, лучше защищающие их от рисков, тогда как доходность облигаций растет из-за их активной продажи развивающимися странами ранее.

Между тем, в то время как в США спреды достигли рекордного отрицательного показателя, в Европе напряжение на рынке приняло совершенно другой характер.

Спреды начали расширяться в начале 2015 г., примерно в то время, когда ЦБ Швейцарии отказался от своей привязки валюты, а в последующие месяцы спреды дополнительно росли.

Тем не менее дальнейшее расширение спредов можно отнести к росту кредитных рисков в банковском секторе, хотя самые последние события могут иметь больше общего с хеджированием институциональных инвесторов.

В то время как ставки по свопам также упали, спреды выросли, что свидетельствует о падении доходности на денежном рынке еще сильнее. Возможно, это объясняется ожиданиями падения доходности на фоне перспектив по расширению покупки активов со стороны ЕЦБ.

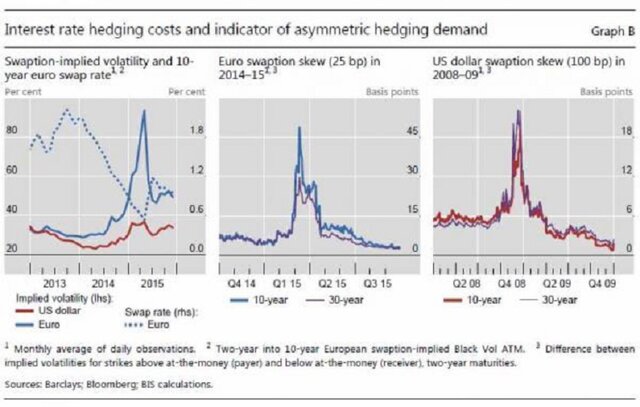

В результате монетизации, проводимой центральными банками, ликвидность на денежном рынке быстро истощается, поэтому инвесторы вынуждены полагаться на рынок производных инструментов, особенно своп-опционов.

В дополнение к увеличению дюрации портфеля путем приобретения долгосрочных облигации или использования долгосрочных процентных свопов, инвесторы могут застраховать риск сильного падения доходности при покупке опционов. Следовательно, своп-опционы становятся более дорогими в периоды стресса, когда инвесторы спешат хеджировать риск дюрации.

Вмешательство центральных банков и огромные объемы выкупа ценных бумаг истощают денежные рынки. Банк международных расчетов считает, что в результате этого вмешательства инвесторы вынуждены все сильнее уходить с денежного рынка на рынок производных инструментов, что фактически уничтожает рынок облигаций.

Именно это, видимо, привело к значительным потерям на рынке государственных облигаций Германии.

Ситуацию усугубляет расхождение денежно-кредитной политики США с остальным миром и сокращение участия крупных игроков с развивающихся рынков на долларовых финансовых рынках. Это только поддерживает дисбаланс.

Исторически сложилось так, что базисный спред по свопам кросс-валют был практически нулевым, что согласуется с отсутствием арбитражных возможностей. С 2008 г. эти возможности были неоднократно расширены в пользу доллара, то есть в долларах была более высокая стоимость займа, чем в других валютах, даже после хеджирования соответствующего валютного риска.

Таким образом, отрицательные спреды по основному свопу указывают на отсутствия арбитражеров для удовлетворения повышенного спроса на долларовую ликвидность в США.

Премия по доллару на валютных своп-рынках значительно выросла. В частности, по отношению к японской иене, после того как шансы на ужесточение политики ФРС достигли 70%. В конце ноября базисный своп по иене против доллара составил минус 90 базисных пунктов.

И это ставит вопрос о том, насколько гладкими будут условия финансирования в долларах в случае увеличения процентных ставок.

Неясно, какими последствиями все это грозит. В последние 5 лет объемы финансирования долга в долларах США по всему миру значительно выросли, и повышение стоимости займов может грозить серьезными неприятностями, прежде всего для банковского сектора, так как неясно, где брать деньги для возвращения этих долгов.

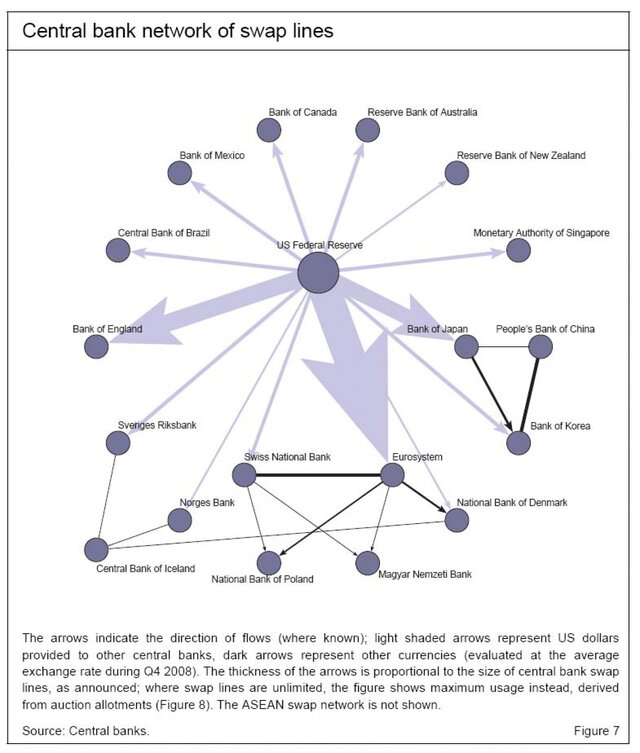

В последний раз, когда банки столкнулись с большими проблемами, ФРС пришлось пойти на беспрецедентный шаг, открыв практически безграничные своп-линии с каждым центральным банком, которому это было необходимо.

И сейчас самым важным вопросом к ФРС является длительность их «твердости». Как долго руководство регулятора сможет доказывать всем, что экономика находится в порядке после повышения ставки, перед тем как вынуждено будет пойти на очередное открытие триллионных своп-линий по всему миру.

Источник: vestifinance.ru