Отчет о добыче и потреблении угля за 2023 год (инфографика)

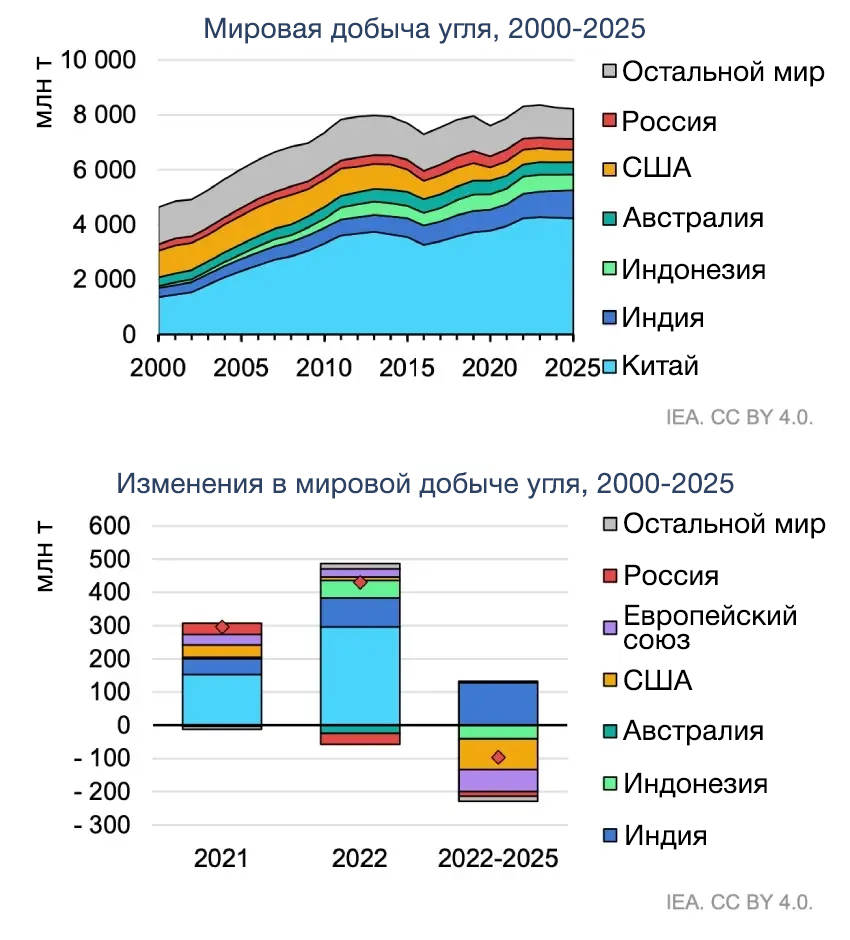

Мировая добыча угля

Согласно самым последним данным, ожидается, что мировая добыча угля вырастет на 5,4% и достигнет 8318 метрических тонн в 2022 году. Это новый исторический максимум, значительно превышающий предыдущий рекорд, установленный в 2019 году. Такой рост связан с восстановлением экономики после падения, вызванного пандемией в 2020 году, в результате чего добыча угля увеличилась на 3,9% до 7888 млн. тонн в 2021 году. Китай и Индия внесли основной вклад в этот рост, при этом в Китае производство увеличилось на 4% (153 млн тонн) и в Индии наблюдается рост на 6% (48 млн тонн).

Энергетический уголь и бурый уголь составили большую часть прироста производства, при этом 98% прироста на 295 млн. тонн приходится на эти источники. Вместе эти виды топлива составляли около 86% от общего объема производства. В отчете предполагается, что в краткосрочной перспективе траектория мировой добычи угля будет продолжать расти, достигнув пика в 2023 году. Однако ожидается, что к 2025 году добыча угля упадет до 8221 млн тонн, что ниже уровня 2022 года.

Снижение в основном связано с стабилизацией добычи угля в Китае в ближайшие годы и ожидаемым значительным спадом в других регионах, таких как США (-92 млн. тонн), Европейский Союз (-68 млн тонн), Индонезия (-40 млн тонн), и Россия (-13 млн тонн). Несмотря на это, ожидается, что добыча угля в Индии продолжит расти (+128 млн тонн) и частично компенсирует спад в других регионах.

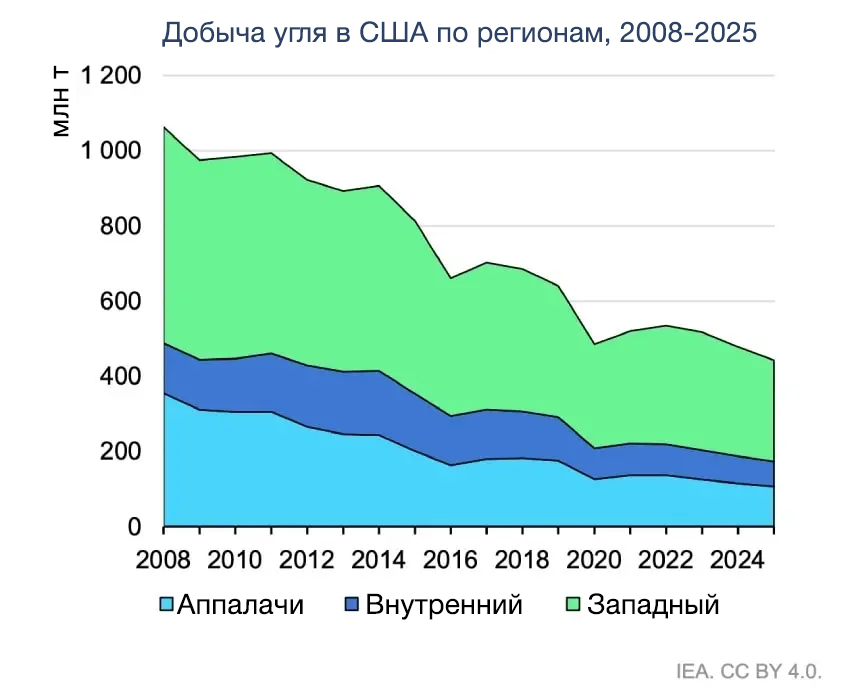

Американские производители угля сталкиваются с трудностями в увеличении добычи угля

Прогнозируется, что добыча угля в США вырастет всего на 2% в 2022 году, несмотря на высокие экспортные цены на уголь, высокие цены на газ и низкие запасы. Это означает, что Соединенные Штаты больше не считаются стабилизирующим поставщиком. Хотя добыча угля в западном регионе, как ожидается, вырастет на 6%, в регионе Аппалачей (-0,2%) и во внутренних районах (-2,8%) ожидается снижение.

Поскольку спрос на энергетический уголь в США продолжает падать, а также ощущается нехватка персонала и инвестиций, мы ожидаем, что добыча угля продолжит снижаться в ближайшие годы. Мы прогнозируем ежегодное снижение на 6,1% до 2025 года, когда производство достигнет 443 млн тонн.

Производственная мощность

В 2022 году в США начнут работу несколько шахт по коксующемуся углю и одна шахта по добыче энергетического угля. Ramaco Resources увеличила добычу металлургического угля примерно на 2,6 миллиона метрических тонн в год. Увеличение мощностей было частично обусловлено проектами расширения комплексов Бервинд и Элк-Крик, а также частично вводом в эксплуатацию двух новых рудников: рудника Нокс-Крик мощностью 0,7 млн метрических тонн в год и Шахта Big Creek 2 мощностью 0,2 миллиона метрических тонн в год. Кроме того, Ramaco Resources приобрела Ramaco Carbon LLC в начале года и начала добычу угля на своей шахте Brook мощностью 0,25 млн метрических тонн в год.

Peabody вновь открыла свой рудник Shoal Creek, который был закрыт в 2020 году из-за низкого спроса. В настоящее время шахта наращивает производство коксующегося угля и как ожидается, вскоре достигнет своей максимальной производственной мощности в 2,1 миллиона метрических тонн в год. Кроме того, на более продвинутых стадиях разработки находятся дополнительные проекты по коксующемуся углю общей мощностью 4,5 млн метрических тонн в год. Среди них выделяется угольная шахта Longview компании North Central Resources с общей мощностью 3 миллиона метрических тонн в год. Однако начало производства было перенесено с конца 2022 года на середину 2023 года.

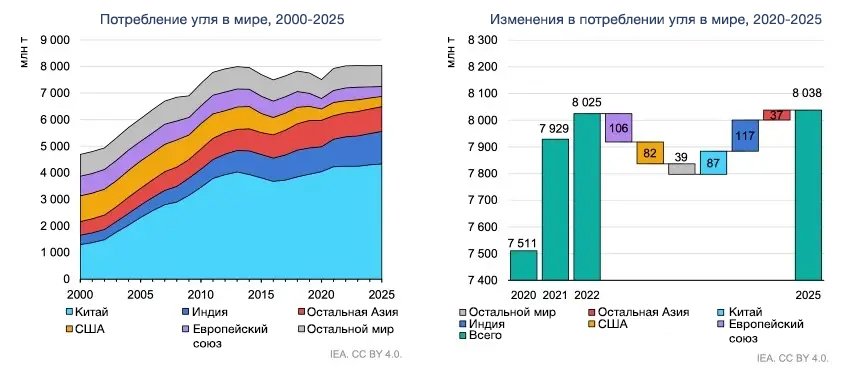

Мировой спрос на уголь

После резкого спада в предыдущем году из-за пандемии COVID-19 мировое потребление угля в 2021 году резко выросло на 6% до 7 929 млн тонн (Мт). Это было обусловлено устойчивым восстановлением экономики, особенно в таких странах как Китай и Индия. Индия, которая в значительной степени зависит от угля. Кроме того, более высокие цены на природный газ вызвали волну перехода на уголь, что привело к увеличению добычи на 8% до 5344 млн тонн.

Кроме того, рост промышленной активности привел к увеличению потребления угля для неэнергетических целей на 2,2% до 2585 млн тонн. Однако в Соединенных Штатах наблюдалось значительное снижение потребления угля (-6%/-31 млн тонн) из-за продолжающегося перехода от угля к производству электроэнергии на газовом топливе и годы недоинвестирования в добычу угля.

Спрос на уголь в США

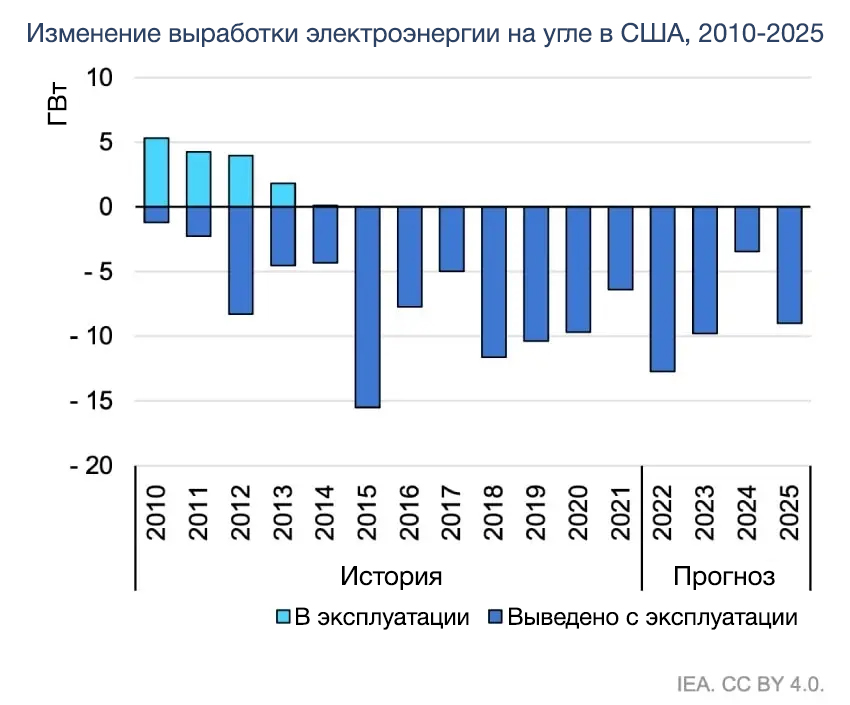

Несмотря на непродолжительный всплеск в 2021 году, производство электроэнергии на угле в Соединенных Штатах продолжает тенденцию к снижению, поскольку ускоряется распространение возобновляемых источников энергии и сокращается парк угольных электростанций. Более 6 ГВт угольных мощностей были выведены из эксплуатации или переоборудованы в 2021 году, а около 13 ГВт планируется закрыть в 2022 году. Из-за проблем с логистикой и высоких цен на мировых рынках ограниченный доступ к углю создал дополнительную нагрузку на угольные электростанции, что увеличивает долю возобновляемых источников энергии и природного газа в производстве электроэнергии, несмотря на более высокую стоимость последнего. Прогнозируется, что доля угля в выработке электроэнергии снизится с 23% в 2021 году до 20% в 2022 году. В целом прогнозируется снижение потребления угля на 6,3% до 465 млн тонн в соответствии с сокращением выработки электроэнергии за счет сжигания угля, что объясняет 92% от общего потребления угля.

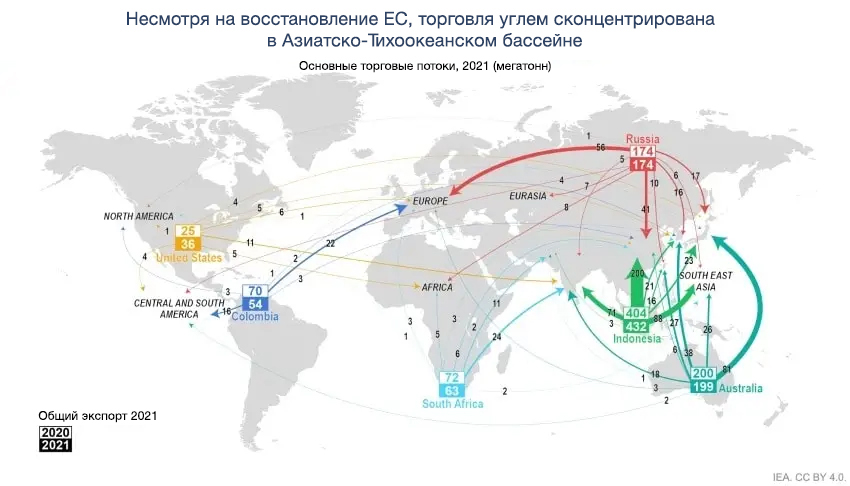

Торговля энергетическим углем

После спада, вызванного пандемией Covid-19, торговля энергетическим углем восстановилась в 2021 году и достигла 1025 млн тонн благодаря восстановлению экономики и более высоким ценам на газ. Морская торговля составила 94% от общего объема. Однако, несмотря на высокие цены на уголь, не все страны-экспортеры угля смогли расширить свой экспорт. Индонезия и США смогли значительно увеличить свои объемы, в то время как Колумбия и ЮАР испытали резкое падение экспорта. При этом объем российского экспорта оставался стабильным на уровне 2020 года. Индонезия, в частности, увеличила свои объемы на 7% до 432 млн тонн, вернувшись к траектории роста после снижения спроса со стороны Индии в 2020 году. Однако увеличение экспорта США может быть временным, поскольку увеличение экспорта произошло за счет сокращения запасов.

Торговля металлургическим углем

Металлургический уголь, на долю которого приходится лишь 23% мировой торговли углем, гораздо больше зависит от международных рынков, чем энергетический уголь. В 2021 году мировой спрос на каменный уголь удовлетворялся за счет импорта, который составлял около 29% (324 млн тонн) от общего спроса, при этом около 91% этого импорта приходилось на морские перевозки. К сожалению, экспорт металлургического угля падает второй год подряд, упав до 308 млн тонн в 2021 году.

Что касается экспорта, рынок каменного угля сильно сконцентрирован, при этом Австралия доминирует как крупнейший экспортер с долей рынка около 56% в 2021 году. За ними следуют США, Россия и Канада с долями рынка 13%, 13% и 9% соответственно, что в совокупности составляет около 91% всего экспорта металлургического угля.

Наблюдаются рекордно высокие мировые цены на уголь

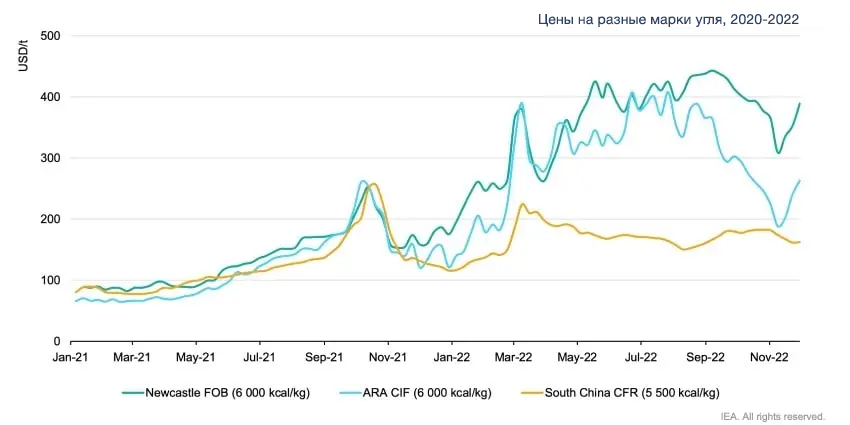

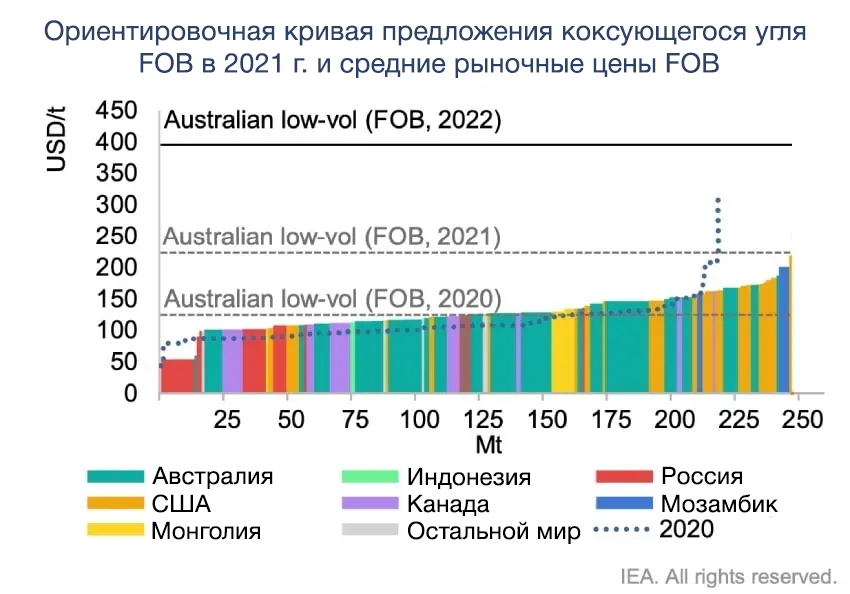

Цены на энергетический уголь резко выросли в 2021 году после падения до 14-летнего минимума в предыдущем году. Когда мировая экономика вышла из пандемии COVID-19, возник дисбаланс между спросом и предложением, что привело, в частности, к нехватке угля и электроэнергии в Китае и Индии. Это привело к тому, что в октябре большинство международных индексов цен на тепловую энергию достигли рекордных максимумов. На высокосортный энергетический уголь с калорийностью 6000 ккал/кг цены Newcastle free on board (FOB) и цены API2 (индекс поставок угля в Европу) достигли рекордных значений в 253 долл. США/тонну и 254 долл. США/тонну соответственно. Однако к концу года цены начали снижаться, поскольку Китай нарастил добычу, а запасы угля вернулись к нормальному уровню.

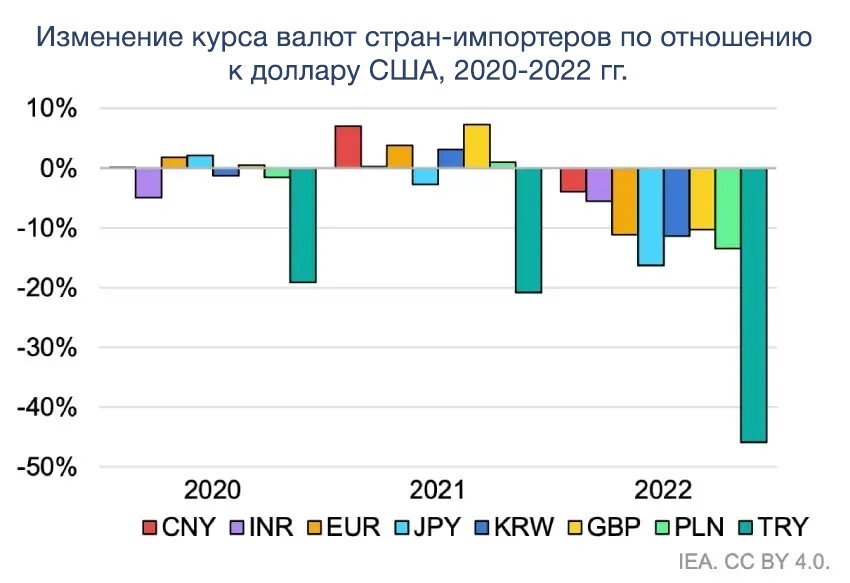

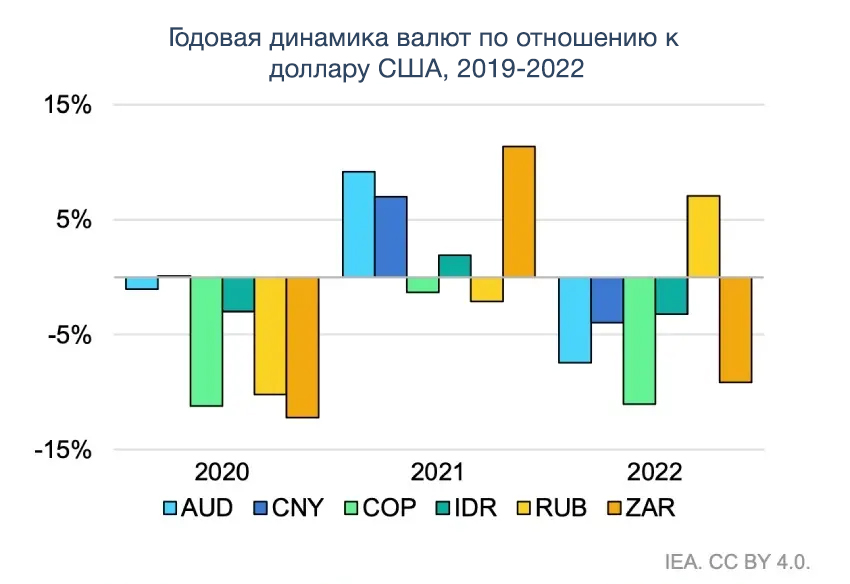

Курс доллара США влияет на стоимость импорта угля, при этом сильное укрепление ведет к дальнейшему увеличению расходов

Курс валюты страны по отношению к доллару США играет решающую роль в доступности импорта угля, поскольку международные контракты на торговлю углем в основном заключаются в долларах. Обменные курсы основных стран-импортеров угля в последние годы были относительно стабильными с небольшими колебаниями. Однако курс некоторых валют, таких как турецкая лира, значительно обесценился. Мягкая денежно-кредитная политика Федеральной резервной системы привела к удорожанию таких валют, как китайский юань, евро и британский фунт стерлингов, в 2020 и 2021 годах.

В 2022 году Федеральная резервная система США повысила процентные ставки в ответ на рост инфляции, что привело к росту относительного курса доллара по отношению к другим валютам. Такое развитие событий еще больше усугубляет энергетический кризис, особенно для стран, сильно зависящих от импорта энергоносителей в больших объемах. Несколько валют, в том числе японская иена, евро, корейская вона, британский фунт стерлингов и польский злотый, потеряли 10-16% своей стоимости за первые одиннадцать месяцев 2022 года. Обесценивание турецкой лиры также ускорилось, что привело к потере стоимости более чем на 46% по отношению к доллару США.

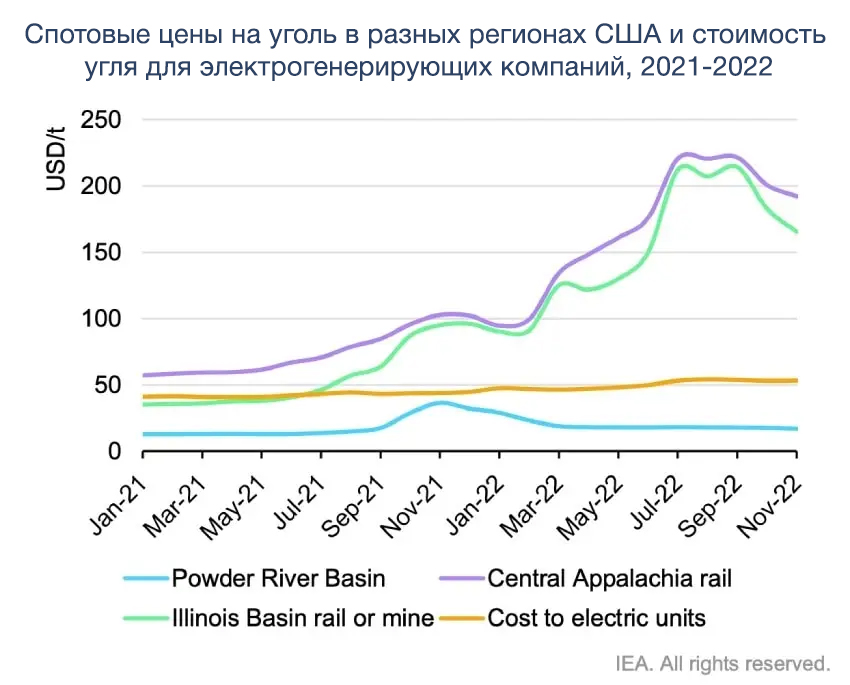

Высокие цены мало влияют на большинство угольных шахт в США

Подавляющее большинство угля, добываемого в США, потребляется внутри страны. На внутреннем рынке угля преобладают долгосрочные контракты с фиксированными ценами, а это означает, что многие угольные шахты США не могут в полной мере воспользоваться текущими высокими ценами на мировом рынке. С января 2021 года по сентябрь 2022 года средняя стоимость доставки угля на электростанции США увеличилась всего примерно на 31%, в результате чего некоторые операторы шахт с трудом покрывают свои растущие эксплуатационные расходы. В попытке добиться большей гибкости цен и компенсировать повышенные производственные затраты некоторые карьеры начали привязывать договоры купли-продажи и цены к индексам дизельного топлива. Такой подход мог бы помочь горнодобывающим компаниям корректировать свои цены, чтобы они лучше соответствовали колебаниям производственных затрат.

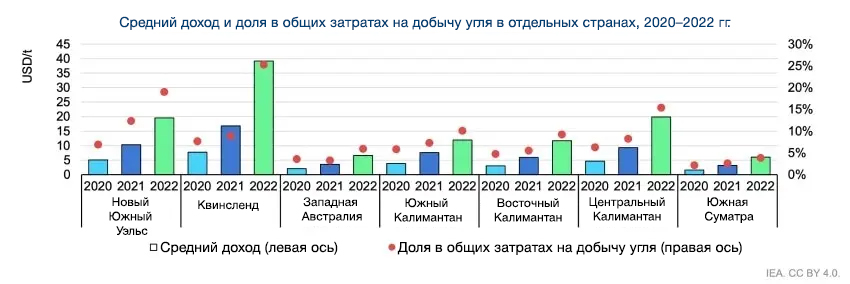

Несмотря на рост затрат на поставку угля в 2021 году, рост цен был еще выше, что привело к повышению рентабельности

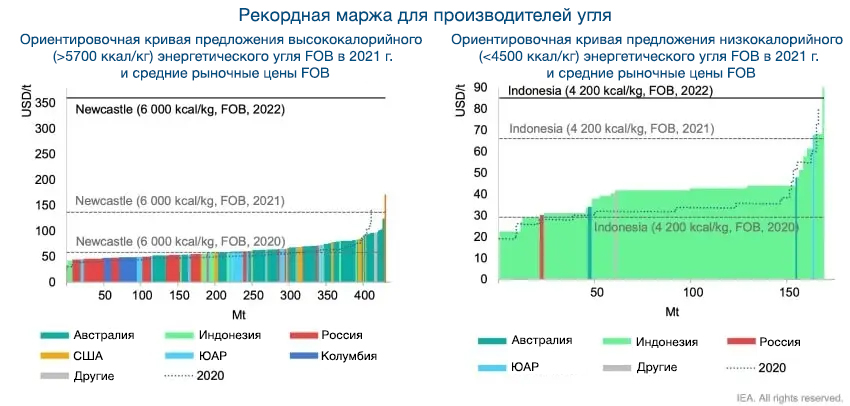

Стоимость добычи металлургического угля, как правило, выше, чем стоимость добычи энергетического угля из-за нескольких факторов. Во-первых, металлургический уголь в основном добывается из подземных шахт, что является более дорогостоящим и сложным процессом, чем открытая добыча, где добывается большая часть энергетического угля. Кроме того, металлургический уголь часто добывается на более мелких угольных шахтах, что затрудняет достижение эффекта масштаба. Другая причина более высоких затрат на производство металлургического угля заключается в том, что он требует большей подготовки, чем энергетический уголь, для соответствия определенным стандартам качества, что приводит к дополнительным расходам.

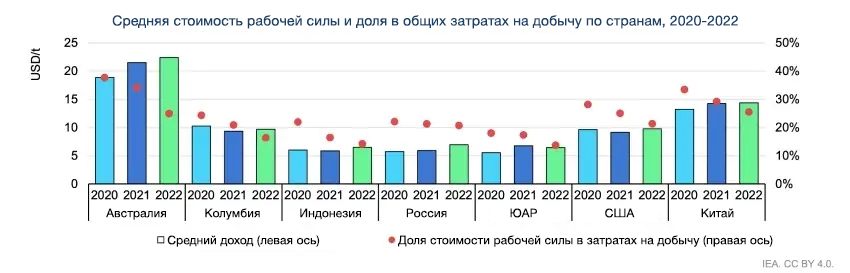

Цены на топливо выросли во многих странах

В большинстве стран наблюдается рост стоимости рабочей силы

Конкурентоспособность других экспортеров повышается благодаря сильному доллару США

На мировой рынок угля большое влияние оказывают обменные курсы валют, поскольку они могут существенно повлиять на конкурентоспособность экспортеров. По мнению отраслевых экспертов, контракты на торговлю углем преимущественно номинированы в долларах США, а операционные расходы оплачиваются в местной валюте. Это означает что когда местная валюта обесценивается по отношению к доллару США, это может привести к снижению эксплуатационных расходов, повышая конкурентоспособность производителей угля. Ожидается, что с учетом текущего состояния мировой экономики и продолжающихся колебаний обменных курсов эта тенденция продолжит формировать рынок угля в ближайшие годы.

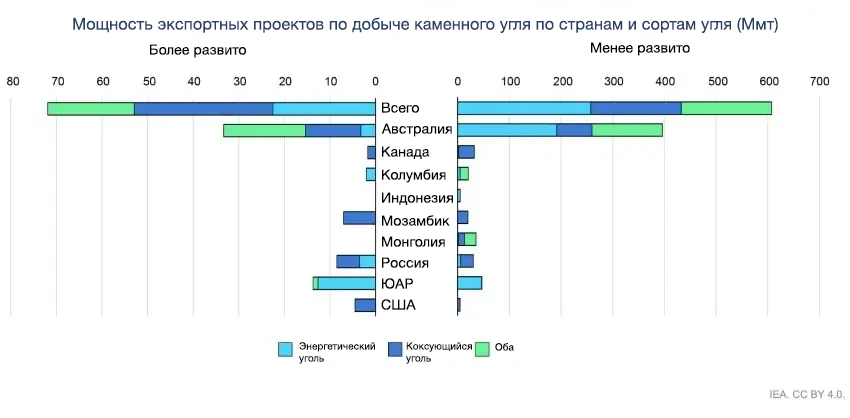

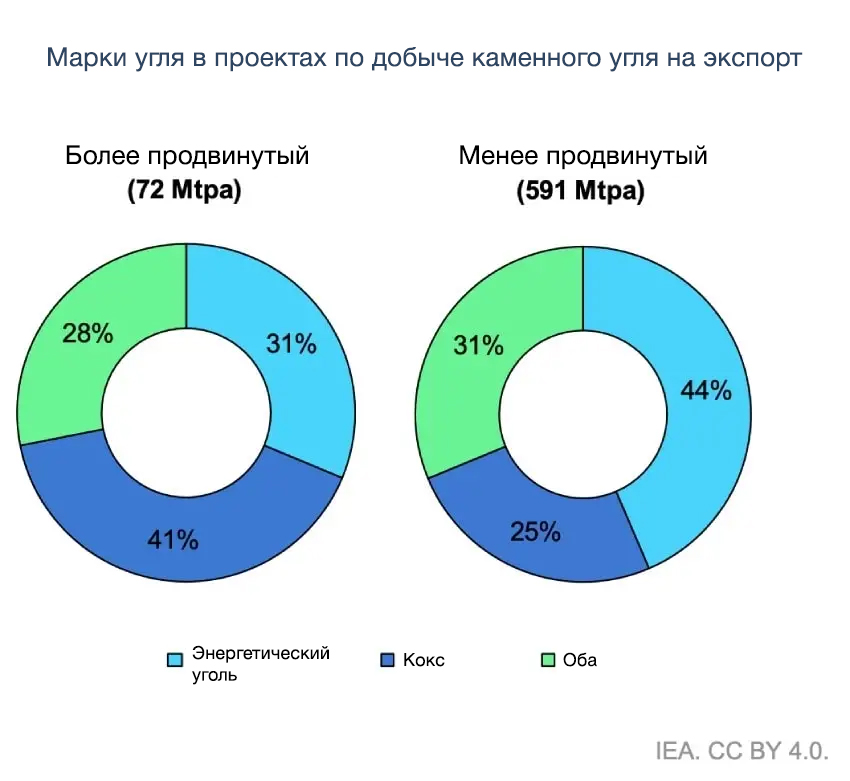

Инвестиции в металлургический уголь остаются главным приоритетом для угольных инвесторов

В разгар глобальных усилий по сокращению выбросов углерода сталелитейная промышленность по-прежнему сильно зависит от производства на основе угля. Несмотря на многообещающие альтернативы, такие как производство стали на основе водорода, эти технологии еще не доступны в достаточно больших масштабах, чтобы удовлетворить спрос, и остаются слишком дорогими для практического применения. В результате уголь остается основным источником производства стали, на его долю приходится примерно одна треть передовых проектов по добыче угля на экспорт.

Тем временем крупные горнодобывающие компании продолжают смещать свое внимание с энергетического угля. Промышленные гиганты, такие как Rio Tinto и Anglo American, уже продали большую часть своих угольных шахт, а BHP последовала их примеру, объявив о намерении продать свою угольную шахту горе Arthur. Однако, несмотря на попытки найти покупателя, компания пока не добилась успеха и вместо этого подала заявку на получение разрешения на эксплуатацию рудника после 2026 года до 2030 года.

Проекты по добыче коксующегося угля находятся в центре внимания в США

Угольная промышленность США демонстрирует признаки роста, так как несколько новых шахт начали работу в 2022 году. Ramaco Resources, ведущий производитель угля, увеличила свои мощности по добыче металлургического угля более чем на 2,6 млн тонн в год (млн тонн в год) через свои Berwind и Elk. комплексов Creek, а также через два новых рудника: рудник Knox Creek производственной мощностью 0,7 млн тонн в год и рудник Big Creek 2 производственной мощностью 0,2 млн тонн в год. В дополнение к этому Ramaco Resources также приобрела Ramaco Carbon LCC ранее в этом году и начала добычу на шахте Brook для энергетического угля мощностью 0,25 млн тонн в год. Увеличение добычи является долгожданным событием для угольной промышленности США, которая в последние годы столкнулась с проблемами из-за конкуренции со стороны природного газа и возобновляемых источников энергии.

| Год и квартал | Производство | Импорт | Поставка угольных отходов | Акции производителя и дистрибьютора | Потребление | Экспорт | Потребительские акции | Потери и пропажи |

| 2016 | ||||||||

| январь-март | 173,225 | 2,698 | 2,829 | 35,207 | 166,448 | 14,153 | 197,755 | – |

| апрель-июнь | 160,853 | 2,292 | 2,174 | 32,932 | 160,278 | 14,223 | 188,060 | – |

| июль-сентябрь | 195,101 | 2,733 | 2,880 | 27,282 | 223,358 | 12,552 | 162,318 | – |

| октябрь-декабрь | 199,186 | 2,124 | 2,256 | 25,309 | 180,987 | 19,343 | 167,681 | – |

| сумма | 728,364 | 9,846 | 10,138 | 731,071 | 60,271 | 2,449 | ||

| 2017 | ||||||||

| январь-март | 197,138 | 1,915 | 2,918 | 25,190 | 173,712 | 22,540 | 166,774 | – |

| апрель-июнь | 187,098 | 2,197 | 2,123 | 23,430 | 166,866 | 21,836 | 163,264 | – |

| июль-сентябрь | 196,440 | 2,333 | 2,609 | 23,430 | 203,482 | 24,571 | 145,060 | – |

| октябрь-декабрь | 193,933 | 1,357 | 2,301 | 23,999 | 172,796 | 27,998 | 142,957 | – |

| сумма | 774,609 | 7,803 | 9,951 | 716,856 | 96,945 | 4,596 | ||

| 2018 | ||||||||

| январь-март | 187,743 | 1,367 | 2,996 | 24,736 | 168,149 | 27,528 | 130,682 | – |

| апрель-июнь | 180,829 | 1,546 | 2,122 | 22,997 | 156,607 | 30,538 | 125,809 | – |

| июль-сентябрь | 194,731 | 1,439 | 2,695 | 22,537 | 194,219 | 29,602 | 105,478 | – |

| октябрь-декабрь | 192,863 | 1,602 | 2,618 | 21,692 | 169,131 | 28,575 | 108,104 | – |

| сумма | 756,167 | 5,954 | 10,431 | 688,105 | 116,244 | 5,363 | ||

| 2019 | ||||||||

| январь-март | 179,817 | 1,689 | 2,649 | 24,160 | 157,746 | 25,213 | 101,990 | – |

| апрель-июнь | 179,781 | 1,604 | 1,946 | 24,529 | 129,609 | 25,929 | 122,358 | – |

| июль-сентябрь | 181,461 | 1,681 | 1,576 | 27,714 | 167,226 | 21,960 | 116,478 | – |

| октябрь-декабрь | 165,250 | 1,723 | 1,833 | 31,320 | 131,962 | 20,663 | 133,940 | – |

| сумма | 706,309 | 6,697 | 8,003 | 586,543 | 93,765 | 5,238 | ||

| 2020 | ||||||||

| январь-март | 149,198 | 1,339 | 1,862 | 30,829 | 109,626 | 19,911 | 150,413 | – |

| апрель-июнь | 116,218 | 1,127 | 1,392 | 29,510 | 96,336 | 14,848 | 155,189 | – |

| июль-сентябрь | 135,881 | 1,345 | 1,825 | 25,537 | 148,290 | 15,260 | 133,018 | – |

| октябрь-декабрь | 134,137 | 1,326 | 1,801 | 23,640 | 122,441 | 19,048 | 136,182 | – |

| сумма | 535,434 | 5,137 | 6,880 | 476,693 | 69,067 | 7,129 | ||

| 2021 | ||||||||

| январь-март | 140,130 | 1,074 | 2,077 | 22,629 | 138,861 | 20,740 | 113,926 | – |

| апрель-июнь | 142,674 | 1,530 | 1,560 | 22,361 | 124,505 | 22,017 | 113,366 | – |

| июль-сентябрь | 148,272 | 1,134 | 2,024 | 19,042 | 167,886 | 20,595 | 82,107 | – |

| октябрь-декабрь | 146,355 | 1,650 | 2,002 | 19,013 | 114,358 | 21,763 | 96,343 | – |

| сумма | 577,431 | 5,388 | 7,663 | 545,610 | 85,115 | 4,223 | ||

| 2022 | ||||||||

| январь-март | 148,992 | 1,322 | 1,773 | 20,953* | 133,706 | 20,186 | 90,478 | – |

| апрель-июнь | 145,658 | 1,636 | 1,742 | 20,927* | 117,892 | 23,001 | 91,539 | – |

| июль-сентябрь | 154,270 | 1,970 | 1,896 | 17,515* | 145,146 | 20,739 | 84,515 | – |

| сумма | 448,920 | 4,928 | 5,411 | 396,744 | 63,926 | 11,915 | ||

| 2021 янв-сен | 431,076 | 3,738 | 5,661 | 431,253 | 63,352 | – | ||

| 2020 янв-сен | 401,297 | 3,811 | 5,079 | 354,252 | 50,018 | – |

Добыча угля в США в 2016-2022 гг. (тыс. тонн)

| Год | январь-март | апрель-июнь | июль-сентябрь | октябрь-декабрь | Общий |

| 2016 | 173,225 | 160,853 | 195,101 | 199,186 | 728,364 |

| 2017 | 197,138 | 187,098 | 196,440 | 193,933 | 774,609 |

| 2018 | 187,743 | 180,829 | 194,731 | 192,863 | 756,167 |

| 2019 | 179,817 | 179,781 | 181,461 | 165,250 | 706,309 |

| 2020 | 149,198 | 116,218 | 135,881 | 134,137 | 535,434 |

| 2021 | 140,130 | 142,674 | 148,272 | 146,355 | 577,431 |

| 2022 | 148,992 | 145,658 | 154,270 | – | 448,920 |

Общее потребление угля в мире (млн тонн) в 2020-2025 гг.

| Регион/Страна | 2020 | 2021 | 2022 | 2025 |

| Азиатско-Тихоокеанский регион | 5,830 | 6,153 | 6,251 | 6,492 |

| Китай | 4,045 | 4,232 | 4,250 | 4,337 |

| Индия | 905 | 1,033 | 1,103 | 1,220 |

| Япония | 174 | 174 | 177 | 158 |

| Юго-Восточная Азия | 356 | 361 | 375 | 422 |

| Северная Америка | 462 | 529 | 502 | 410 |

| США | 430 | 496 | 465 | 383 |

| Центральная и Южная Америка | 48 | 50 | 45 | 37 |

| Европа | 585 | 649 | 685 | 552 |

| Евросоюз | 392 | 449 | 478 | 371 |

| Ближний Восток | 13 | 12 | 10 | 7 |

| Евразия | 344 | 348 | 350 | 351 |

| россия | 217 | 225 | 236 | 227 |

| Африка | 195 | 189 | 180 | 190 |

| Мир | 7,477 | 7,929 | 8,025 | 8,038 |

Общий объем добычи угля в мире (млн тонн) в 2020–2025 гг.

| Регион/Страна | 2020 | 2021 | 2022 | 2025 |

| Азиатско-Тихоокеанский регион | 5,747 | 5,947 | 6,358 | 6,456 |

| Китай | 3,789 | 3,942 | 4,237 | 4,237 |

| Индия | 758 | 805 | 893 | 1,021 |

| Австралия | 474 | 470 | 446 | 450 |

| Индонезия | 566 | 569 | 622 | 582 |

| Северная Америка | 538 | 579 | 594 | 494 |

| США | 486 | 524 | 535 | 443 |

| Центральная и Южная Америка | 61 | 66 | 65 | 62 |

| Европа | 447 | 485 | 519 | 433 |

| Европейский союз | 302 | 332 | 357 | 289 |

| Ближний Восток | 2 | 2 | 2 | 2 |

| Евразия | 539 | 564 | 538 | 537 |

| россия | 402 | 437 | 404 | 392 |

| Африка | 260 | 245 | 243 | 238 |

| Мир | 7,592 | 7,888 | 8,318 | 8,221 |

Источники:

Международное энергетическое агентство – www.iea.org

Ежеквартальный отчет Управления энергетической информации США по углю – www.eia.gov

Экспертные обзоры энергетического сектора — www.solarempower.com